שאלת סיווג חברה כאיגוד מקרקעין, הינה שאלה מרכזית וחשובה בעת מכירת מניותיה של חברה, אשר בבעלותה זכויות במקרקעין, כאשר המשמעות העיקרית לסיווגה של החברה כאיגוד מקרקעין, הינה לעניין מס הרכישה שיוטל או לא, על רוכש המניות.

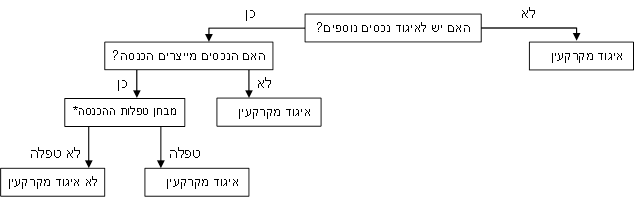

ניתוח הגדרת "איגוד מקרקעין" בסעיף 1 לחוק מיסוי מקרקעין (להלן: "החוק") מעלה כי יש לבחון האם איגוד עונה להגדרת "איגוד מקרקעין", בהתאם למבחנים המוצגים בתמצית בתרשים הבא:

ואולם, גם מבחנים אלו אינם מוחלטים דיים, שכן קיים קושי להכריע במקרים רבים האם הנכסים הנוספים, אשר בבעלות האיגוד ומשמשים לייצור הכנסתו, מוציאים את האיגוד מהגדרת "איגוד מקרקעין" אם לאו (להרחבה ראו בין היתר מבזקים 513 ו-529).

השבוע ניתן פסק דינה של ו"ע 54436-11-10 מיליסרון בע"מ ואח' נ' מנהל מסמ"ק חיפה ובו נדונה שאלת סווגה של חברת חוצות המפרץ בע"מ (להלן: "החברה"), המחזיקה במתחם מקרקעין ובו מרכז קניות פתוח (power center), כאיגוד מקרקעין.

העוררות טענו כי נכסי החברה כוללים נכסים רבים, שאינם בגדר מקרקעין, המשמשים לייצור הכנסתה של החברה ולכן יוצאת היא מהגדרת איגוד מקרקעין בסעיף 1 לחוק.

בית המשפט דחה את הערר תוך שהוא נותן דגש למספר עקרונות אשר ישמשו בסיווגו של איגוד כאמור:

- ההבחנה בין סוגי איגודים מבוססת על מבחן הנכסים ולא על טיב פעילותו של האיגוד ועל כן אין בסיווג הכנסתו של איגוד כהכנסה עסקית כדי להוציאו מהגדרת "איגוד מקרקעין" (נציין כי עמדה זו הינה בניגוד לדעתם של מלומדים רבים, ולדעתנו אף שהוזכרה בפס"ד זה, הלכת אספן, הרי שהנקבע כאן הינו בניגוד לעולה במשתמע מהלכת אספן. ראה מבזק מס' 529 ).

- רק נכסים נפרדים ועצמאיים עשויים להוציא את האיגוד מהגדרת "איגוד מקרקעין" ומשכך נכסים השלובים במקרקעין וזכויות הנובעות מהזכות במקרקעין – ייחשבו כחלק מנכסי המקרקעין של האיגוד.

- מבחן הטפלות ראוי שיבחן תחילה באמצעות מבחן הזיקה למטרות האיגוד, כפי שקובע החוק ולא על פי המבחן הכמותי (של 10% משווי החברה), כפי שנקבע במספר החלטות מיסוי בעבר.

נאמן לעקרונות אלו, בחן ביהמ"ש את רשימת הנכסים הנוספים שהוצגו לו ע"י החברה וקבע כי אין באלו כדי להוציא אותה מהגדרת "איגוד מקרקעין", כמפורט להלן:

החברה טענה כי בבעלותה זכויות בחברת ניהול המעניקה שירותי ניהול במרכז – בית המשפט קבע כי תשלום בדבר שירותי ניהול הינו חלק מהתחייבות בעל הנכס ומכאן שהזכות לקבלתם איננה מהווה נכס עצמאי אלא משולבת בזכות במקרקעין. אמנם, בית המשפט לא פסל את האפשרות כי מתן "שירותים עודפים", שאינם נובעים מיחסי השכירות כגון שירותי ניקיון, אכן יחשבו כנכס עצמאי,

אולם עדיין יהיה עליהם לעמוד במבחן הטפלות בהתאם לעקרונות שקבע בית המשפט.

- לעניין הכנסות ממכירת חשמל לשוכרים, קבע בית המשפט כי הכנסה זו הינה טפלה למטרות החברה ואינה אלא פרי של ההחזקה במקרקעין.

- לעניין טענת החברה לנכס הנובע מצבר לקוחות, קבע בית המשפט כי ההפרדה בין שווי הזכויות במקרקעין, ליתרון הכלכלי הנובע מכך שהנכסים מושכרים – הינה מלאכותית, וכך גם בקשר לטענת החברה לבעלות על נכס עצמאי שהוא הידע הנצבר בניהול קניונים.

- לעניין טענת החברה לנכס בלתי מוחשי, מוניטין, הנובע משם המותג, קבע בית המשפט כי אין מדובר בנכס בעל קיום עצמאי שכן הוא איננו נפרד מקניון חוצות המפרץ, הממוקם במפרץ חיפה ואיננו יכול להימצא במקומות אחרים.

בית המשפט הוסיף ודחה מאותם טעמים את טענות החברה לנכסים נוספים הנובעים הון אנושי, מיטלטלין שניתן להפרידם, הסכמי שכירות ויתרות חייבים.

ואולם, טרם יבשה הדיו על החלטת ועדת הערר בבית המשפט המחוזי בחיפה והנה יצאה תחת ידה של ועדת ערר שליד בית המשפט המחוזי בת"א החלטה הפוכה, בעניין גזית גלוב ישראל (פיתוח) בע"מ (ו"ע 1429/08 ו-1454/08) לפיה, חברת ג'י.אל.אי מרכז רוטשילד בע"מ שהחזיקה את קניון רוטשילד בראשל"צ (להלן: "חברת הקניון"), איננה "איגוד מקרקעין" וזאת מהטעם ש"מקום שבידי האיגוד נכסים בלתי מוחשיים טפלים ככל שיהיו בהשוואה לזכויותיו במקרקעין, הרי שדי בכך כדי שלא יחשב כאיגוד מקרקעין".

אי לכך, מאחר שבידי חברת הקניון היו נכסים בלתי מוחשיים בדמות מוניטין אשר בא לידי ביטוי בהוכחת פדיון גבוה למ"ר, הרי שהיא איננה מסווגת כ"איגוד מקרקעין". בנוסף הפסד צבור שהיה ברשות גזית, הינו נכס נוסף המוציא מחזקת "איגוד מקרקעין", לדעת ועדת הערר.

לאור המחלוקת הברורה בין בתי המשפט בערכאה ראשונה, בדבר העקרונות והמבחנים אשר ישמשו בהחלטה האם לסווג איגוד כ"איגוד מקרקעין" בכלל, וכן האם מוניטין מוציא איגוד מהגדרה זו בפרט, לא נותר לנו אלא להמתין להכרעה ברורה בבית המשפט העליון בסוגיות חשובות ועתירות מס אלו.

לפרטים נוספים, ניתן לפנות לעו"ד ורו"ח אהרון צ'יסמדיה ממשרדנו.