כפי שפירטנו בהרחבה במבזק מס' 622, במסגרת תיקון 215 לפקודת מס הכנסה, נוספה חובת הדיווח בדוח המס השנתי לגבי חוות דעת החייבת בדיווח כאמור בסעיף 131ד ונקיטת עמדה החייבת בדיווח כאמור בסעיף 131ה.

חובות אלו ביחד עם פעולות החייבות בדיווח כאמור בס' 131(ז) והתקנות שהותקנו מכוחו מחייבות את ציבור הנישומים (חברות ויחידים) והמייצגים ומטילות עליהם את האחריות.

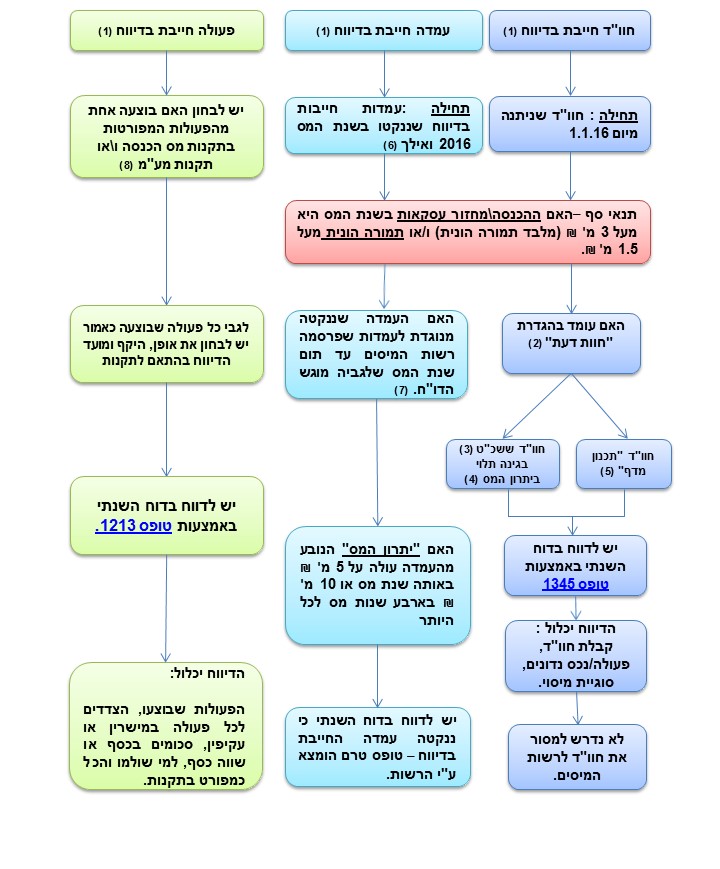

לקראת סופה של שנת המס 2016 הוכן לנוחיותכם תרשים זרימה על מנת לסייע בהתמצאות חובות הדיווח.

מומלץ כי רו"ח יאשר ויחתים את לקוחותיו על הצהרת מנהלים במסגרתה יכלול התייחסות לחוות דעת, עמדות חייבות בדיווח ופעולות חייבות בדיווח.

ביאורים :

- להלן סעיפי החוק הרלוונטיים :

1. חוו"ד חייבת בדיווח: סעיף 131ד בפקודת מס הכנסה, סעיף 67ג בחוק מע"מ.

2. עמדה חייבת בדיווח: סעיף 131ה בפקודת מס הכנסה, סעיף 67ד בחוק מע"מ.

3. פעולה חייבת בדיווח: סעיף 131(ז) בפקודת מס הכנסה, סעיף 67(ה) בחוק מע"מ. - הגדרת חוות דעת: ניתנה בכתב, חתומה ע"י נותן חוות הדעת, ניתנה במישרין או בעקיפין, מאפשרת או נועדה לאפשר יתרון מס.

- שכ"ט בסך של 100,000 ₪ לפחות שישולם בגין חסכון המס המרבי.

- "יתרון מס" – לרבות כל אחד מאלה:

1. הנחה או הקלה מהמס, דחיית אירוע המס, הפחתה של סכום המס או הימנעות ממס;

2. החזר של מס;

3. דחייה של מועד תשלום המס; - "תכנון מדף" כהגדרתו בסעיף 131ד(א).

- ע"פ הוראות ס' 131ה(ב)(1) לפקודה, עמדות רשות המיסים יפורסמו במקום נפרד באתר האינטרנט של רשות המיסים.

- יש לבחון את כל עמדות רשות המיסים שפורסמו בכל השנים עד תום שנת המס שלגביה מוגש הדוח, לדוגמא בשנת המס 2017 יש לכלול את כל העמדות שפורסמו בשנים 2016 ו-2017.

- תקנות תכנון מס חייב בדיווח :

1. תקנות מס הכנסה (תכנון מס חייב בדיווח), התשס"ז-2006.

2. תקנות מס ערך מוסף (תכנון מס חייב בדיווח), התשס"ז-2006.

נציין כי נכון למועד כתיבת מבזק זה, פרסמה רשות המיסים את רשימת העמדות החייבות בדיווח (מצ"ב לעיונכם: עמדות מס הכנסה, עמדות מע"מ) אך טרם פרסמה עמדות אלו באתר האינטרנט כאמור בסעיף 131ה(ב).

על עמדות אלו נרחיב במבזקינו הבאים כשיפורסמו באתר רשות המיסים.

לפרטים נוספים ניתן לפנות לרו"ח ענת דואני, רו"ח רז דביר ורו"ח (משפטן) ישי כהן, ממשרדנו.