מבז מס מספר 729 - 18.4.2018

מיסוי ישראלי - חקיקה - חוק לצמצום השימוש במזומן יוצא לדרך - החל משנת 2019

ביום 12.3.2018 התקבל בכנסת – חוק לצמצום השימוש במזומן, התשע"ח – 2018, (להלן – החוק). נקדים ונבהיר כי תחילת תחולת החוק נקבעה ליום 1.1.2019 .

בפתיח לדברי ההסבר להצעת החוק (עוד משנת 2015) נכתב:

"ביום כ"ח בתשרי התשע"ה (22 באוקטובר 2014) אימצה ממשלת ישראל את המלצות הוועדה לצמצום השימוש במזומן (להלן – הוועדה לצמצום השימוש במזומן), שמונתה בידי ראש הממשלה במטרה לבחון את הבעיות הנובעות משימוש במזומן ובאמצעי תשלום למוכ"ז אחרים, וכן בשיקים סחירים, ולגבש מתווה פעולה לצמצום השימוש באמצעים אלה כאמצעי תשלום במשק הישראלי. מתווה הפעולה האמור נועד להביא לצמצום תופעת הכלכלה השחורה בישראל, להיאבק בפשיעה ובהלבנת ההון, ולאפשר שימוש באמצעי תשלום מתקדמים ויעילים".

החוק מטיל איסורים והגבלות על תשלומים במזומן, ועל שימוש בצ'קים והיסבם, על עוסקים (לרבות מלכ"רים) ועל שאינם עוסקים, והכל כפי שהוגדרו מונחים אלו בחוק.

"מזומן" הוגדר בחוק כ "שטרי כסף ומטבעות שהם הילך חוקי בישראל, וכן מטבע חוץ".

"עוסק" הוגדר בחוק כ " מי שמוכר נכס או נותן שירות במהלך עסקיו, לרבות מלכ"ר".

"אדם שאינו עוסק" הוגדר כ- " לרבות עוסק שלא במסגרת עסקו".

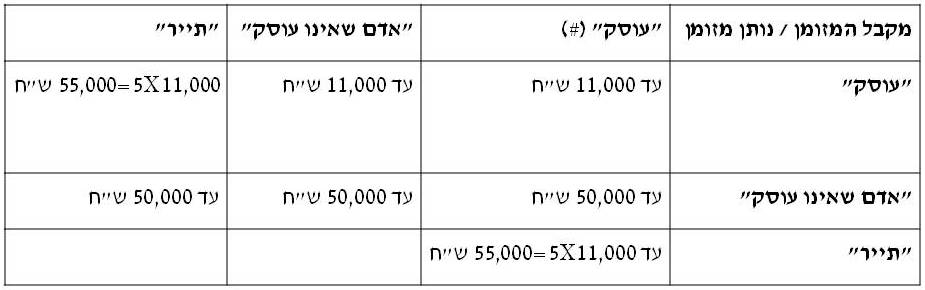

להלן טבלה המרכזת את ההגבלות בשימוש במזומן:

(#) רו"ח או עו"ד לא יקבל במסגרת מתן "שירות עסקי" ללקוח (כהגדרתו בסע' 8ב לחוק אישור הלבנת הון) סכום מזומן העולה על 11,000 ₪/ 50,000 ₪, לפי העניין, לכל שירות כאמור.

בנוסף, אדם לא ייתן/לא יקבל תשלום במזומן כשכ"ע / כתרומה / כהלוואה (למעט הלוואה שנותן גוף פיננסי מפקח) – אם סכומם עולה על 11,000 ₪. וכן, אדם לא ייתן/לא יקבל תשלום במזומן כמתנה – אם סכומם עולה על 50,000 ₪.

עם זאת, ההגבלות הנ"ל לא יחולו על תשלומים במזומן בין קרובי משפחה (כהגדרתם בחוק) ועל רשויות המדינה שיקבעו ע"י שר האוצר בצו.

להלן הגבלות על השימוש בצ'קים והסבתם:

-

עוסק לא ייתן/לא יקבל, במסגרת עסקו, תשלום בצ'ק בעבור עסקה / שכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששם המקבל נקוב על גביו כנפרע/כנסב.

-

אדם שאינו עוסק לא יקבל תשלום בצ'ק העולה על 5,000 ₪ בעבור עסקה / שכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששמו נקוב על גביו כנפרע/כנסב.

-

אדם שאינו עוסק לא ייתן לעוסק ,במסגרת עסקו של העוסק, תשלום בצ'ק בעבור עסקה או כשכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששם העוסק נקוב על גביו כנפרע/כנסב.

-

אדם שאינו עוסק לא ייתן לאדם אחר שאינו עוסק תשלום בצ'ק העולה על 5,000 ₪ בעבור עסקה או שכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששם מקבל התשלום נקוב על גביו כנפרע/כנסב.

-

אדם לא יסב צ'ק או נסב לא יקבל צ'ק מוסב, מבלי ששמו ומספר זהותו של המסב נקובים בו.

תאגיד בנקאי, בנק הדואר ובעל רישיון למתן שירותי פיקדון ואשראי – לא ייראו כמקבל תשלום בעת קבלת צ'ק לשם פרעונו.

החל מיום 1.7.2019 רשאים הגופים הנ"ל שלא לפרוע צ'ק שהופרו לגביו ההגבלות כפי שפורטו בתוספת השנייה לחוק (צ'ק מוסב בסכום מעל 10,000 ₪ אשר לא נקובים בו פרטי המסב והנסב או שהצ'ק הוסב יותר מפעם אחת, למעט החריגים שנקבעו שם).

מי שמפר הוראות חוק זה צפוי לעיצומים כספיים וכן לאישומים פליליים הגוררים בנוסף קנסות עונשיים. פיצולי עסקאות / שכ"ע / תרומה וכו' העולים לכדי מרמה לרבות רישום כוזב במסמכים – דינם מאסר עד שלוש שנים. יודגש, כי בתשעת החודשים הראשונים לתחילת חוק זה לא יוטלו עיצומים כספיים ו/או קנסות כאמור.

סמכויות הפיקוח והאכיפה ניתנו למנהל רשות המיסים אשר יסמיך את עובדיו להיות מפקחים ממונים לעניין חוק זה.

נאיר כי, לאור עמדת רשות המיסים כפי שפורסמה בעמדה חייבת בדיווח מס' 32/2017 כי מטבעות וירטואליים/קריפטוגרפים (כגון: ביטקויין, אתר, ריפל ועוד) אינם נחשבים מטבע אלא "נכס" כהגדרתו בסעיף 88 לפקודה, בזו הלשון:

"…בנוסף, "מטבע וירטואלי" אינו מהווה מטבע או מטבע חוץ כהגדרתם בחוק בנק ישראל, התשמ"ה-1985".

הרי שיתכן ותשלומים במטבע קריפטו לא ייחשבו כ"תשלום במזומן" לעניין חוק זה וכל המגבלות והאיסורים הנ"ל, לא יחולו על עסקאות ששולמו כאמור.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) יובל אבוחצירא, ממשרדנו.

מיסוי בינלאומי - חברה או סניף? שיקולים בבחינת מבנה פעילות בישראל או בחו"ל

בבחינת מבני פעילות בינלאומיים, נשאלת רבות השאלה, כיצד רצוי לפעול במדינה זרה – באמצעות הקמת חברה בת או באמצעות סניף או מוסד קבע, דהיינו: פעילות ישירה של החברה במדינת היעד. שאלה זו נשאלת גם ביחס ללקוחות זרים המעוניינים לפעול בישראל.

כמו בכל נושא במסים, התשובה אינה חד משמעית ותלויה בנסיבותיו של כל מקרה ומקרה. ננסה לעמוד על ההבדלים העיקריים שיוכלו לשמש את הקורא בבחינת החלופה המועדפת עליו, תוך התמקדות במיסוי הישראלי והאמריקאי שהוא הנפוץ יותר בהקשר זה.

-

שיעור מס החברות: ככלל, פעילותה של חברה במדינת היעד הזרה, תהיה כפופה למס חברות מקומי החל על רווחיה, בין אם מדובר בחברה בת ובין אם מדובר בסניף. חברה בת אמריקאית של חברה ישראלית, תשלם את מס החברות האמריקאי (שהינו כיום 21% ובתוספת מס מדינתי). חברה אמריקאית הפועלת באמצעות סניף בישראל תשלם מס חברות ישראלי (23%) על הרווחים המיוחסים לאותו סניף.

יש להביא בחשבון ככל שמדובר בסניף, הכנסות שהופקו מחוץ לאותה מדינה בה ממוקם הסניף לא תהינה כפופות ככלל, למיסוי באותה מדינה. לעומת זאת, הכנסותיה של החברה הבת המופקות המופקות מחוץ למדינה בה היא ממוקמת, תהינה כפופות למס בידי החברה הבת מאחר ושיטת המיסוי הינה לרוב כלל עולמית ולא טריטוריאלית, עם חריגים מסוימים (קיומו של משטר פטור השתתפות למשל).

ישנם שיקולים נוספים שיש להביא בחשבון, למשל- ככל שמדובר בפעילות ייצורית המזכה בהטבות מכוח חוקי עידוד בישראל, נדרש יהיה (מכוח הוראות חוק העידוד) לפעול באמצעות חברה בת ישראלית.

-

שיעור המס החל על חלוקות: מעבר למס החברות המוטל על סניף או על חברה בת, יש להביא בחשבון מיסוי חלוקות, בין אם דיבידנד המחולק על ידי חברה בת ובין אם חלוקות מהסניף למשרד הראשי.

בארה"ב למשל, מוטל מס סניף על רווחיו של הסניף, השווים בערך לסכומים שהיו מחולקים כדיבידנד לו היה מדובר בחברה בת. שיעור המס החל על הרווחים בני החלוקה של הסניף האמריקאי הינו 12.5%, לפי הוראות האמנה עם ישראל. שיעור זה חל גם על חלוקת דיבידנד מחברה בת אמריקאית לחברה האם הישראלית.

לעומת זאת, חלוקת רווחים מסניף ישראלי של חברה אמריקאית אינה חייבת במס נוסף משום שבישראל לא מוטל מס סניף. דיבידנדים מחברה בת ישראלית לחברה אם אמריקאית חייבים בשיעור של 12.5% בהתאם להוראות האמנה, או בשיעור של 15% ככל שמדובר ברווחים שלגביהם חלו הטבות מכוח חוק עידוד השקעות הון.

3. קיזוזי הפסדים: על פי הדין בישראל, הפסדיה של חברה בת זרה לא יכולים להיות מקוזזים כנגד הכנסות החברה האם, אלא אם חלות הוראות מיוחדות, כמו למשל משטר שקיפות לצורכי מס החל על החברה הבת (ביחס לקביעת הכנסתה החייבת של החברה האם). ככל שמדובר בסניף במדינה זרה, הפסדים המיוחסים לו יכולים להיות מקוזזים, בתנאים הקבועים בפקודה כנגד הכנסות החברה.

4. זיכוי ממס זר: בישראל ככלל, יובאו בחשבון המסים הזרים ששולמו בין על ידי סניף במדינה זרה, ובין על ידי חברה בת זרה לרבות המס שנוכה במקור על דיבידנד המחולק ממנה.

זיכוי בישראל: ככל שמדובר בחברה בת, יזוכו המסים הזרים בישראל רק במועד חלוקת דיבידנד ולא באופן שוטף, וכמו כן, עודף זיכוי שייווצר לא ניתן יהיה להעברה לשנים הבאות (עפ"י כללי "הזיכוי העקיף"). כאשר מדובר בחברה בת אמריקאית ששילמה למשל 28% (מס פדראלי ומדינתי) ומחלקת דיבידנד ממנו נוכו 12.5%, ובסה"כ מסים זרים (ישירים ועקיפים) בשיעור אפקטיבי של 37%, לא תידרש החברה הישראלית לשלם מס נוסף במועד חלוקת דיבידנד בשל הזיכוי הניתן, אולם עודף זיכוי של 14% לא יועבר לשנים הבאות.

אם מדובר היה בסניף, גם מס החברות האמריקאי ששולם על ידי הסניף וגם מס הסניף, גם הם בשיעור אפקטיבי כולל של 37%, ניתנים (לעמדתנו) כזיכוי מלא ממס החברות הישראלי והעודף של 14% יוכל להיות מנוצל כנגד מסים החלים על הכנסות ממקורות זרים אחרים (ובתנאי שמדובר באותו סל).

זיכוי בארה"ב: בכיוון ההפוך, חברה בת ישראלית המשלמת דיבידנד לחברה אמריקאית, תשלם מס אפקטיבי כולל של כ- 33% (מס חברות ומס על דיבידנד). מס זה לא ינוצל במלואו על ידי החברה האמריקאית, בשל משטר המס החדש (בתוקף מ- 2018) המעניק פטור לחברה אמריקאית בגין דיבידנד שמקורו בחו"ל (בתנאי החזקה של 10% או יותר). מבחינה זו ישנה עדיפות לחברה אמריקאית לפעול בישראל באמצעות סניף, שאז ישולם מס חברות בלבד – 23% (שיזוכו מהמס האמריקאי).

ישנם עוד טעמים נוספים העומדים בבסיס הבחירה בין החלופות לעיל, לרבות שיקולים של הגבלת אחריות ו/או הגנה על קניין רוחני, אולם אלו שצוינו הם העיקריים להבנתנו.

בכל מקרה, מומלץ בטרם תחילת הפעילות לבחון את מבנה הפעילות הנכון, בשים לב לאופי הפעילות והמדינות הרלוונטיות.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) אייל סנדו ולרו"ח (עו"ד) גדי אלימי, ולשאר חברי המחלקה למיסוי בינלאומי, ממשרדנו.

מיסוי מקרקעין - רכישת חלק ממקרקעין בעסקת קומבינציה בדרך של נאמנות - "נפסלה"

ביום 25.3.2018 ניתן פסק דינה של ועדת הערר בעניין בובליל (ו"ע 68463-12-15), ונקבע כי יראו את בעלי המניות בחברה קבלנית שהתקשרה בעסקת קומבינציה, כאילו רכשו ממנה דירות גמורות כעמדת מנהל מסמ"ק, ולא כרוכשי חלק בקרקע עצמה באופן אישי (בנאמנות), תוך הזמנת שרותי בניה מהחברה הקבלנית שבבעלותם, כעמדת העוררים.

להלן בשיא התמצית עיקר עובדות המקרה:

חברה קבלנית אופק בובליל בע"מ (להלן – החברה), התקשרה בעסקת קומבינציה עם בעלי קרקע והתחייבה לבנות על החלק שיוותר להם, 11 דירות מגורים.

במקביל נחתם הסכם נאמנות בין שני בעלי המניות- ה"ה בובליל (להלן – בובליל), לבין החברה, על פיו רכשה החברה חלק מהמקרקעין המשקף קרקע ל-3 דירות, בנאמנות עבור בובליל, תמורת תשלום במזומן. כמו כן נחתם ביניהם הסכם הזמנת שרותי בניה לפיו תבנה החברה על מקרקעי בובליל 3 דירות. סכום התשלום בגין רכישת הקרקע, וסכום ההתחייבות בגין שרותי הבניה – היה זהה.

המשיב קבע כי אין לראות בעסקת הרכישה כרכישת קרקע בנאמנות, כי אם רכישת מלוא המקרקעין ע"י החברה ולאחר מכן מכירת 3 דירות גמורות מהחברה לבובליל.

נקודות מתוך הניתוח העובדתי והמשפטי, ופסק הדין:

-

בהסכם הקומבינציה לא מצויינת עובדת הנאמנות כלל. הדבר משמש לרעת בובליל.

ועדת הערר מקבלת קביעה זו וטוענת כי המדובר ב"נאמנות נסתרת", ואף קובעת כי עולה מהלכת חזון שלא יחול פטורים שונים בנאמנות נסתרת.

יצויין כי הדבר תמוה, שכן מן המפורסמות הוא כי בחיי היומיום עסקאות רבות נחתמות כאשר צד אחד להן כלל אינו מודע לכך שהמוכר או הקונה המתקשר עימו בעסקה, כלל לא עושה כן עבור עצמו אלא עבור נהנה, והפטורים השונים הקשורים בנאמנות, ניתנים גם ניתנים.

-

מחד – נקבע כבר בהלכת נדבך כי אסור שלנאמן יהיה אינטרס אישי בנכס שנרכש לטובת נהנה, מאידך – אין הנאמן אמור לשאת בכל עלות האמור להיות מושתת על הנהנה. מובן כי הנהנה אמור לשאת בכל העלויות בעצמו.

במקרה דנן הוכח כי החברה נשאה בעלויות גם עבור בובליל, ומנגד בובליל התחייבו לשלם בגין הקרקע שרכשו בנאמנות סכום המכיל גם רווח קבלני, ולא רק מחיר העלות (עקרון שניתן לחלוק עליו). הללו אמנם שתי נקודות נוגדות וכמעט מקוזזות – אך קיומן פוגם בטענת הנאמנות.

-

"על מנת שנאמנות תוכר כנאמנות ויינתן הפטור ממס לפי סעיף 69 לחוק מיסוי מקרקעין, נדרש לעמוד בשתי דרישות מצטברות:

האחת – מבחן פרוצדוראלי-טכני אשר דורש מתן הודעה בדבר הנאמנות תוך 30 יום מיום הרכישה, לפי סעיף 74 לחוק.

השניה – בחינת מהות הנאמנות – האם אכן נתגבשו בפועל יחסי נאמנות. תנאי זה הוא התנאי העיקרי לבחינת הנאמנות. מסירת הודעת נאמנות

הינה רק תנאי סף להחלת הפטור ממס אך אין היא תנאי מספיק. המושג "נאמנות" שולל לחלוטין אינטרס אישי וכלכלי כלשהו של הנאמן בנכס.

כמו כן, גם אם המדובר בנאמנות מהותית, שומה עלינו לבדוק את התוכן הכלכלי והמהות האמתית של העסקה, ואם המדובר במערכת הסכמים יש לבדוק האם המדובר בעסקה מפוצלת או בעסקה אחת וזאת בהתאם למערכת החוזים, בקשר ביניהם והנסיבות האופפות את העסקה".

-

כל הקרקע שנרכשה בקומבינציה שועבדה לבנק ע"י החברה לצורך ליווי בנקאי. גם חלק בובליל. זהו סממן שלילי לקיומה של נאמנות.

-

"גם אם היינו רואים בנאמנות דנן נאמנות מהותית כדת וכדין, הרי לאור הלכת בית המשפט העליון בעניין בני ויינר ובניו (כמו גם הלכות דומות אחרות), הרי שבחינת ההסכמים במקרה דנן, מצביעה על קשר בין ההסכמים המגבשים יחד עסקה משולבת אחת של רכישת קרקע ע"י העוררת ומכירת דירות מגורים לעוררים 2 ו-3".

הערר נדחה.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) ישי חיבה, ממשרדנו.

ביטוח לאומי - מעמד של בעל שליטה שולל זכאות לדמי אבטלה

ביה"ד האזורי לעבודה (ב"ל 43037-10-17) דחה ביום 29/3/2018 את תביעתה של רונית זוארץ (להלן: "המבוטחת") לדמי אבטלה מהטעם שהמבוטחת שימשה כבעלת שליטה, חרף טיעוניה כי רישומה כבעלת מניות הייתה הצהרתית בלבד ובפועל תפקדה כעובדת שכירה.

רקע חוקי

-

פרקים ז' ו-ח' לחוק הביטוח הלאומי (ביטוח אבטלה וזכויות עובדים בפשיטות רגל ופירוקי תאגיד) לא יחולו על בעל שליטה בחברת מעטים.

-

בעל שליטה בחברת מעטים אינו מבוטח בענף ביטוח אבטלה.

תמצית עובדתית והמחלוקת

-

המבוטחת החזיקה ב-25% מהון המניות בחברת מעטים (להלן: "החברה") מיום הקמתה (שלא צויין מועדו) ועד ליום 5/4/2017.

-

לטענתה, רישומה כבעלת מניות הייתה "דקלרטיבית" בלבד ובפועל היא תפקדה כעובדת שכירה בחברה, היא לא קיבלה החלטות בחברה, היא הוחתמה על הסכם עבודה אישי, קיבלה תלושי שכר וכיו"ב". בנסיבות חריגות אלה אין לראותה, לטענתה, כבעלת שליטה.

-

המוסד לביטוח לאומי ביקש בהליך זה לדחות את התביעה על הסף, ללא צורך בניתוח עובדתי או משפטי, לאור היותה של המבוטחת – בעלת שליטה, אשר הוראות ביטוח אבטלה אינן חלות עליה, כאמור לעיל.

דיון והחלטה

-

השאלה שעמדה בפתחו של בית הדין: האם עצם הגדרת מבוטחת כבעלת שליטה בחברת מעטים, שוללת באופן קטגורי את הזכאות לדמי אבטלה מבלי להידרש לבחינת מעמדה בחברה ומערכת היחסים בינה לבין החברה.

-

לדעת ביה"ד, בהתאם לתיקון החוק מיום 1/6/2003, הוראות החקיקה – תכליתן ברורות: למנוע מבעל שליטה בחברה קטנה, המוחזק כעובד עצמאי, זכאות לדמי אבטלה.

-

בירור מעמדו של מבוטח רק בדיעבד, שעה שהוא בא לממש זכותו לגמלה, הוא בעייתי. ראוי לפיכך להבהיר מראש מה יהיה מעמדו, מבחינת חבות דמי ביטוח וזכאותו לגמלאות.

דברי ההסבר לתיקון החוק מלמדים על מטרת המחוקק למנוע בירורים מקדימים של מערכת היחסים שבין תובע דמי אבטלה לבין החברה בה שימש כבעל שליטה על פי הגדרת הפקודה.

-

לדעת ביה"ד, טענת המבוטחת לבחון מעמדה בחברה, מבקשת הלכה למעשה להחזיר את המצב שהיה נהוג טרם התיקון לחוק, שאותו המחוקק ביקש למנוע.

-

אין נפקות לשאלה אם בעל מניות משמש בה כעובד החברה.

-

בעל שליטה בחברת מעטים אינו זכאי לדמי אבטלה ואין לערוך בחינה מהותית של מעמדו בחברה.

-

בית הדין נשען על פסק דין של ביה"ד הארצי (עלי תיתי נ' המוסד לביטוח לאומי) "נראה שדי היה בקביעה שלפיה המערער הוא שהיה "בעל השליטה" האמיתי והיחיד בחברה כדי לדחות את התביעה לתשלום דמי אבטלה. זאת בין אם המערער היה "עובד" בחברה… ובין אם לאו".

-

ברגע שנקבע שפלוני הוא בעל שליטה בחברת מעטים, לא מתעורר הצורך לבחון את שאלת מעמדו כעובד.

-

לאור כל האמור, נתקבלה בקשת המוסד לביטוח לאומי, והתביעה נדחתה על הסף, אף שהחלטה כזו הינה חריגה מהמגמה הרווחת בבתי הדין לעבודה.

בשולי הדברים

-

לו נטען ומוכח שהמבוטחת אינה בעלת שליטה למעשה, אז היה נעשה מבחן שני – לבחון האם התקיימו יחסי עובד ומעביד בינה לבין החברה ויתכן כי לו נתקיימו, הייתה זכאית לדמי אבטלה.

במקרה דנן קובע ביה"ד (משום מה…) כי "בענייננו התובעת לא חלקה על כך שהיא החזיקה במניות בחברה בשיעור של 25%…, והתובעת אף לא חלקה על טיב ההחזקה, אלא ביקשה לבדוק את מהות ההחזקה בפועל באמצעות בחינת מעמדה בחברה".

אשר על כן – נדחתה תביעתה על הסף.

-

נראה כי פסיקה זו אינה עומדת בקנה אחד עם מספר פסקי דין אחרים: לדוגמא, בפס"ד רוטר נקבע שגם בעל שליטה יכול לקבל דמי אבטלה. (ביה"ד דנא מאבחן בין המקרה דנן לבין עניין רוטר).

-

באותו אופן בשני פסקי דין אחרים (פליקס יער – ראה מבזק 540, ודוד יהודית – ראה מבזק 496) נקבע כי אף שפורמלית הללו כלל לא אחזו במניות, הרי נחשבו כבעלי שליטה ולכן לא יזכו לדמי אבטלה (ומובן כי יתכן גם מצב הפוך… ).

לפרטים נוספים ניתן לפנות לרו"ח אורנה צח-גלרט, מר חיים חיטמן ורו"ח (משפטן) ישי חיבה.

שותף, מייסד ומנהל, מומחה בתחום המיסוי הישראלי והבינלאומי

שותף, מומחה בתחום המיסוי הבינלאומי

מומחית בתחום המיסוי הישראלי