ביום 12.3.2018 התקבל בכנסת – חוק לצמצום השימוש במזומן, התשע"ח – 2018, (להלן – החוק). נקדים ונבהיר כי תחילת תחולת החוק נקבעה ליום 1.1.2019 .

בפתיח לדברי ההסבר להצעת החוק (עוד משנת 2015) נכתב:

"ביום כ"ח בתשרי התשע"ה (22 באוקטובר 2014) אימצה ממשלת ישראל את המלצות הוועדה לצמצום השימוש במזומן (להלן – הוועדה לצמצום השימוש במזומן), שמונתה בידי ראש הממשלה במטרה לבחון את הבעיות הנובעות משימוש במזומן ובאמצעי תשלום למוכ"ז אחרים, וכן בשיקים סחירים, ולגבש מתווה פעולה לצמצום השימוש באמצעים אלה כאמצעי תשלום במשק הישראלי. מתווה הפעולה האמור נועד להביא לצמצום תופעת הכלכלה השחורה בישראל, להיאבק בפשיעה ובהלבנת ההון, ולאפשר שימוש באמצעי תשלום מתקדמים ויעילים".

החוק מטיל איסורים והגבלות על תשלומים במזומן, ועל שימוש בצ'קים והיסבם, על עוסקים (לרבות מלכ"רים) ועל שאינם עוסקים, והכל כפי שהוגדרו מונחים אלו בחוק.

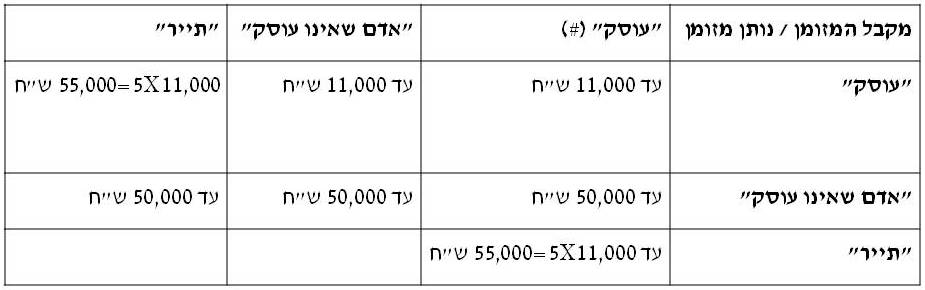

"מזומן" הוגדר בחוק כ "שטרי כסף ומטבעות שהם הילך חוקי בישראל, וכן מטבע חוץ".

"עוסק" הוגדר בחוק כ " מי שמוכר נכס או נותן שירות במהלך עסקיו, לרבות מלכ"ר".

"אדם שאינו עוסק" הוגדר כ- " לרבות עוסק שלא במסגרת עסקו".

להלן טבלה המרכזת את ההגבלות בשימוש במזומן:

(#) רו"ח או עו"ד לא יקבל במסגרת מתן "שירות עסקי" ללקוח (כהגדרתו בסע' 8ב לחוק אישור הלבנת הון) סכום מזומן העולה על 11,000 ₪/ 50,000 ₪, לפי העניין, לכל שירות כאמור.

בנוסף, אדם לא ייתן/לא יקבל תשלום במזומן כשכ"ע / כתרומה / כהלוואה (למעט הלוואה שנותן גוף פיננסי מפקח) – אם סכומם עולה על 11,000 ₪. וכן, אדם לא ייתן/לא יקבל תשלום במזומן כמתנה – אם סכומם עולה על 50,000 ₪.

עם זאת, ההגבלות הנ"ל לא יחולו על תשלומים במזומן בין קרובי משפחה (כהגדרתם בחוק) ועל רשויות המדינה שיקבעו ע"י שר האוצר בצו.

להלן הגבלות על השימוש בצ'קים והסבתם:

-

עוסק לא ייתן/לא יקבל, במסגרת עסקו, תשלום בצ'ק בעבור עסקה / שכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששם המקבל נקוב על גביו כנפרע/כנסב.

-

אדם שאינו עוסק לא יקבל תשלום בצ'ק העולה על 5,000 ₪ בעבור עסקה / שכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששמו נקוב על גביו כנפרע/כנסב.

-

אדם שאינו עוסק לא ייתן לעוסק ,במסגרת עסקו של העוסק, תשלום בצ'ק בעבור עסקה או כשכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששם העוסק נקוב על גביו כנפרע/כנסב.

-

אדם שאינו עוסק לא ייתן לאדם אחר שאינו עוסק תשלום בצ'ק העולה על 5,000 ₪ בעבור עסקה או שכ"ע / כתרומה / כהלוואה / כמתנה – מבלי ששם מקבל התשלום נקוב על גביו כנפרע/כנסב.

-

אדם לא יסב צ'ק או נסב לא יקבל צ'ק מוסב, מבלי ששמו ומספר זהותו של המסב נקובים בו.

תאגיד בנקאי, בנק הדואר ובעל רישיון למתן שירותי פיקדון ואשראי – לא ייראו כמקבל תשלום בעת קבלת צ'ק לשם פרעונו.

החל מיום 1.7.2019 רשאים הגופים הנ"ל שלא לפרוע צ'ק שהופרו לגביו ההגבלות כפי שפורטו בתוספת השנייה לחוק (צ'ק מוסב בסכום מעל 10,000 ₪ אשר לא נקובים בו פרטי המסב והנסב או שהצ'ק הוסב יותר מפעם אחת, למעט החריגים שנקבעו שם).

מי שמפר הוראות חוק זה צפוי לעיצומים כספיים וכן לאישומים פליליים הגוררים בנוסף קנסות עונשיים. פיצולי עסקאות / שכ"ע / תרומה וכו' העולים לכדי מרמה לרבות רישום כוזב במסמכים – דינם מאסר עד שלוש שנים. יודגש, כי בתשעת החודשים הראשונים לתחילת חוק זה לא יוטלו עיצומים כספיים ו/או קנסות כאמור.

סמכויות הפיקוח והאכיפה ניתנו למנהל רשות המיסים אשר יסמיך את עובדיו להיות מפקחים ממונים לעניין חוק זה.

נאיר כי, לאור עמדת רשות המיסים כפי שפורסמה בעמדה חייבת בדיווח מס' 32/2017 כי מטבעות וירטואליים/קריפטוגרפים (כגון: ביטקויין, אתר, ריפל ועוד) אינם נחשבים מטבע אלא "נכס" כהגדרתו בסעיף 88 לפקודה, בזו הלשון:

"…בנוסף, "מטבע וירטואלי" אינו מהווה מטבע או מטבע חוץ כהגדרתם בחוק בנק ישראל, התשמ"ה-1985".

הרי שיתכן ותשלומים במטבע קריפטו לא ייחשבו כ"תשלום במזומן" לעניין חוק זה וכל המגבלות והאיסורים הנ"ל, לא יחולו על עסקאות ששולמו כאמור.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) יובל אבוחצירא, ממשרדנו.

שיתוף: