> מהם שיעורי המס של "מפעל מועדף"?

> מהו המסלול החדש עבור "מפעל טכנולוגי מועדף"?

> מי זכאי להטבות אלו?

ביום 29/12/2016 אושר בכנסת חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית, לשנות התקציב 2017 ו- 2018), התשע"ז-2016, במסגרתו חוקק תיקון 73 שהוסיף את סימן ב3 לחוק לעידוד השקעות הון, התשי"ט-1959 (להלן: התיקון) (בעניין זה ראה מבזקנו מס' 672).

אומנם תחולת התיקון מיום 1.1.2017, אך התקנות מכוח התיקון פורסמו ביום 28.5.2017 – התקנות לעידוד השקעות (הכנסה טכנולוגית מועדפת ורווח הון למפעל טכנולוגי), תשע"ז-2017 (להלן: התקנות).

ביום 5.11.2017 פרסמה רשות המיסים חוזר מ"ה תיקון 73 לחוק עידוד השקעות הון (להלן: החוזר).

להזכירכם כי במסגרת התיקון התווסף מסלול חדש של הטבות מס לחברה בעלת "מפעל טכנולוגי מועדף" (שעור מס חברות של 12% באזור אחר או 7.5% מס חברות באזור פיתוח א') ובו נתרכז במבזק זה לאור פרסום החוזר.

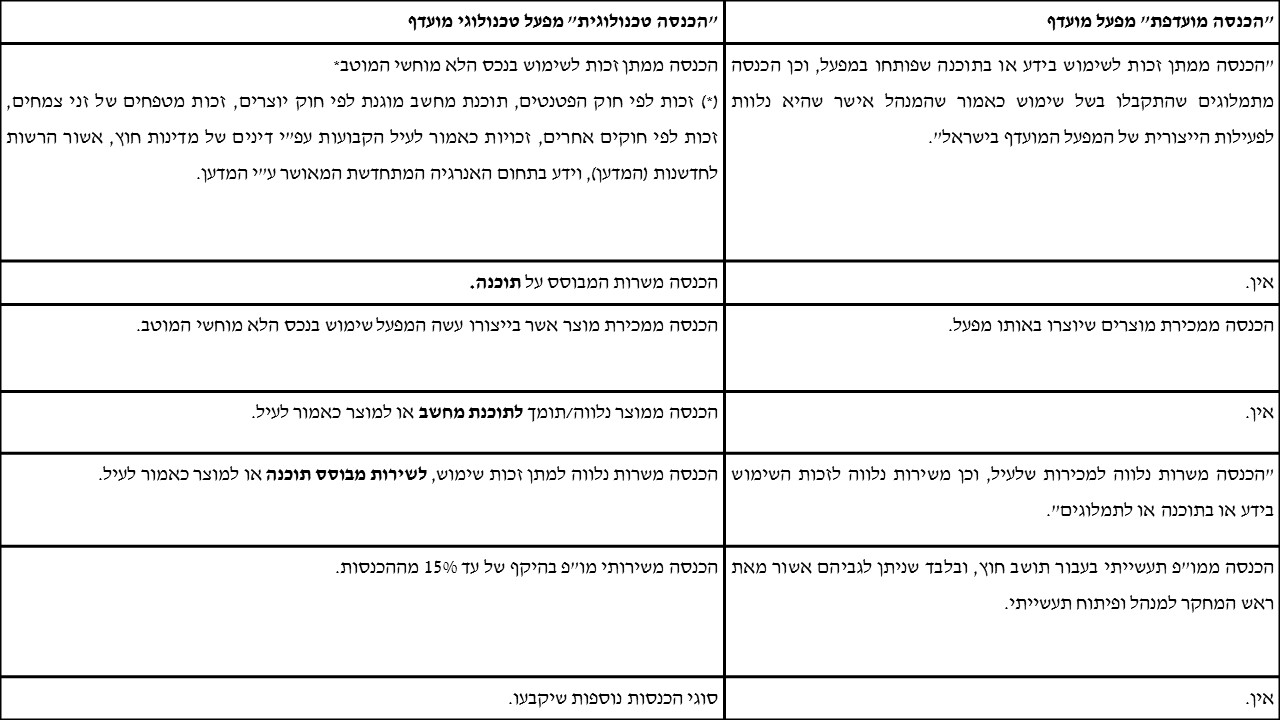

מלבד הטבות המס ששופרו ביחס ל"מפעל מועדף" (16% באזור אחר ו – 12% מס חברות באזור פיתוח א'), מגוון סוגי הפעילויות שיכולים לזכות בהטבות המס על פי החוק הורחב כמפורט בטבלה שלהלן (רשימה חלקית):

מיסוי ישראלי – סוגיות נבחרות שכדאי להכיר

מניתוח הטבלה שלעיל עולה כי הכנסה הנובעת מנכס לא מוחשי מוטב אינה מוגבלת למודל עסקי מסוים ואף יכולה לכלול מכירת מוצר המבוסס על נכס לא מוחשי מוטב, לרבות שרותי מו"פ כל עוד הם מהווים לא יותר מ – 15% מסך ההכנסות בחברה.

כמו כן, ניתן להבחין בסוג הכנסה חדש שהתווסף – הכנסה משרות המבוסס תוכנה. מדובר בפוטנציאל הרחבה של ההטבות לחברות המבוססות על פיתוח תוכנה.

תעשיית התוכנה פועלת כיום בתחומים רבים במודל של שירותים מבוססי תוכנה. במסלול "מפעל מועדף" ניתן להחיל את ההטבות על הכנסות ממתן זכות שימוש בתוכנה בלבד, תוך הפרדה בין הכנסות החברה הנובעות ממתן זכות שימוש בתוכנה, לבין הכנסות החברה הנובעות מפעילות שירותים מבוססי תוכנה. כלומר, ההטבות ניתנות במודל עסקי של רישיונות ומתן זכות שימוש בלבד.

כאמור לעיל, במסגרת התיקון הורחבה ההגדרה ובסעיף 4.1.6 (2) לחוזר נקבע כי "…גם במקרים בהם הכנסותיה של החברה בעלת המפעל הטכנולוגי, מקורן במתן שירותים שבמהותם מבוססי תוכנה אשר מפותחת במפעל הטכנולוגי, וגם במקרה בו לא מוענק כל רישיון אלא ניתנת גישה לתוכנה באמצעות מחשוב ענן על גבי האינטרנט, יראו בכך הכנסה טכנולוגית". לדוגמא: פרסום באינטרנט, פיננסים, שרותי בניית אתרים ושירות לאחסון ושיתוף מידע. הכנסה ממתן שירותים כגון אלו תחשב כ"הכנסה טכנולוגית" בתנאי שהיא במהותה אכן נובעת מהתוכנה עצמה והכל תחת תנאי הסף שבתיקון ובהנחה שמדובר בחברת פיתוח תוכנה.

בעניין זה נציין לדוגמא את החלטת מיסוי 6827/14 שם נקבע, כי בגין הפעלת תוכנה המשמשת כפלטפורמה לקידום מוצרים באמצעות פרסום מקוון באינטרנט, יחולו הטבות המס רק על חלק הכנסות החברה הנובעות ממתן זכות שימוש בתוכנה, אך לא בגין הפעלת התוכנה הכוללת ביצוע אופטימיזציה של הקמפיינים השונים עבור הלקוחות והספקים, לרבות העלאה של קמפיינים חדשים, התאמת פרסומות וכו'.

אם נשווה את החלטת המיסוי שלעיל להגדרת הכנסה משרות מבוסס על תוכנה וההתייחסות להגדרה בסעיף 4.1.6 (2) שבחוזר שם ניתנו מספר דוגמאות, בין היתר "… גם כאשר החברה מפעילה עבור הלקוח את התוכנה לצורך ניהול הקמפיינים, יראו בכך הכנסה טכנולוגית שמקורה בנכס הלא מוחשי המוטב (התוכנה שפותחה במפעל החברה) משירותים מבוססי תוכנה", תוצאת החלטת המיסוי עשויה להיות שונה ויכולה עתה לכלול גם את ההכנסות משירותים אלו שהוחרגו.

לסיכום, החל משנת 2017 ייתכן מצב בו חברת פיתוח תוכנה תהיה כלולה בהגדרת "מפעל מועדף" וכן בהגדרת "מפעל טכנולוגי מועדף" אם לדוגמא מדובר בחברת פיתוח תוכנה שיש לה הכנסות ממתן זכות שימוש בתוכנה. במקרה כזה כדאי לחברה לבחור במסלול של "מפעל טכנולוגי מועדף" בשל הטבות המס הגבוהות יותר. אך יתכן מצב ובו אותה חברה לא תעמוד בתנאי הסף של "מפעל טכנולוגי מועדף", אז תבחר להמשיך או להתחיל לקבל את ההטבות במסגרת מסלול של "מפעל מועדף". כמו-כן, על כל חברה שעוסקת בתחומים הנ"ל ושלא עמדה בתנאי "מפעל מועדף" או שחלק מהכנסותיה אינם נחשבים ל"הכנסה מועדפת" עד כה, כדאי לבחון היטב האם היא יכולה להיכלל בהגדרות של "מפעל טכנולוגי מועדף" כבר החל משנת 2017.