מבזק מס מספר 568 - 30.10.2014

מיסוי ישראלי - מיסוי תאגידים - המלחמה בחברות הארנק מתחילה בשומת ניכויים?

רבות דובר ונכתב על "חברות ארנק", ואבדן המס כטענת רשות המיסים, הנגרם ממתן שירותים באמצעות חברה, חלף מתן השרות ע"י היחיד במישרין. הצעות חקיקה שונות לצמצום התופעה הועלו, אף שהדבר נדחה בשלב זה. מסתבר כי פקיד שומה ת"א 5 ניכויים יצא כחלוץ במלחמה שומתית זו, ואף ניצח.

ומעשה שהיה כך היה:

קרן ת"א לפיתוח (להלן – הקרן) הינה מלכ"ר בשליטת עירית ת"א. הקרן פועלת לשינוי חברתי בת"א ולהקמת פרויקטים שונים לרווחת התושבים. יו"ר הקרן הינו ראש העיריה.

האלוף במיל' בן שושן מונה כמנכ"ל הקרן בחודש אוגוסט 2002, על פי הסכם העסקה (להלן – ההסכם) שנחתם בינו לבין הקרן. לאורך השנים הוציאה חברת א. בן שושן יעוץ ותכנון אסטרטגי בע"מ (להלן- החברה), חברה בשליטתו המלאה של בן שושן אשר הוקמה ימים ספורים לאחר חתימת ההסכם, חשבוניות שוטפות לקרן בגין שרותי המנכלות של בן שושן כאמור. התשלומים כנגד חשבוניות אלו נרשמו בספרי הקרן כהוצאות דמי ניהול.

פקיד שומה ניכויים טען כי נתקיימו בין הקרן לבן שושן יחסי עובד מעביד ולכן ראה בבן שושן כשכיר של הקרן, ובתשלומים ששולמו על ידה לחברה כתשלומי שכר עבודה לבן שושן, החייבים בניכוי מס במקור כשכר, במס מעסיקים ובמס שכר.

ביהמ"ש שדן בסוגיה ובחן לעומק את עובדות המקרה קיבל את עמדת פקיד השומה.

להלן עקרי הממצאים העובדתיים שהביאו את ביהמ"ש לקבוע כי בתשלומי שכר עבודה עסקינן:

- ההסכם נחתם עם בן שושן אישית.

- החברה הוקמה כשבועיים לאחר חתימת ההסכם.

- המינוחים ולשון ההסכם מצביעים על התקשרות אישית עם בן שושן : "הסכם אישי" אי החלת שעות עבודה ומנוחה", היתר לבן שושן לעבוד במקביל גם בעבודות נוספות באישור מראש מהקרן, ועוד.

- על פי ההסכם, בן שושן זכאי ל-22 ימי חופשה בשנה. הוא מילא כל שנה טופס 101 כעובד.

- הופק לו תלוש שכר חודשי בגין שימוש ברכב צמוד ומכשיר סלולרי שהועמדו לרשותו, כאשר המס שגולם בהם היה מס השולי שלו.

- כל מנכ"לי הקרן בעבר היו שכירים שלה.

- עם סיום ההתקשרות בין הצדדים נערך מסמך גמר חשבון ושולם לבן שושן אישית פדיון 84 ימי חופשה.

- הוא הועסק בפועל במשרדי הקרן.

- על פי ההסכם, התמורה ששילמה הקרן לחברה כאמור, כללה תשלומים סוציאליים.

- בן שושן לא משך מהחברה מעולם שכר או דיבידנד.

ערעור החברה על שומת הניכויים נדחה.

הערות ותובנות

- המדובר במקרה קיצון ובהסכם התקשרות "סטנדרטי" של מעסיק, ולא בהסכם התקשרות למתן שירותים, כך שקביעת פסק הדין אינה מפתיעה.

- סביר לדעתנו כי במקרה אחר בו מרבית העובדות לעייל היו שונות, תוצאת פסק הדין היתה עשויה להיות הפוכה.

- גם ביהמ"ש טורח ו"מרגיע" כי "אין באמור בכדי לקבוע כי לא ניתן, באופן עקרוני, לתת שרותי ניהול באמצעות חברה. במקרה שלפני לא נעשה הדבר".

- טענה חשובה שהעלה פקיד השומה בדבר העדר טעם עסקי להתקשרות מתן השירותים באמצעות החברה ולא אישית ע"י בן שושן, מעבר להתחמקות ממס – טענה עיקרית הנשמעת חדשות לבקרים ע"י רשות המיסים בסוגיית חברות הארנק – לא זכתה לכל התייחסות ע"י בית המשפט.

- הלכה למעשה – על פי החוק הקיים כיום, בהתקשרויות מושכלות למתן שירותים, תוך עמידה במועדי התרחשות אמיתיים, והתנסחות חוזית התואמת את מתן השרות ע"י החברה, יקשה לדעתנו על רשות המיסים לשחזר את הצלחתה בפס"ד זה.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) ישי חיבה, ממשרדנו.

מיסוי בינלאומי - זיכוי בישראל בגין מס סניף ששולם בחו"ל

חברה ישראלית הפועלת בחו"ל במישרין, במקום באמצעות חברה מקומית, עשויה להתחייב במס חברות (או מסים שקולים) על הכנסותיה במדינה הזרה, והכל בכפוף להוראות הדין המקומי באותה מדינה ובהתאם להוראות אמנה למניעת כפל מס רלוונטית, שבד"כ מאפשרת את זכות המיסוי מקום שקיים מוסד קבע באותה מדינה זרה.

כמו כן, בנוסף למס החברות הזר, עשויה לקום חבות במס סניף, ככל שמס זה מוטל באותה מדינה. ככלל, מס הסניף מהווה חלופה למס על דיבידנד שהיה מוטל לו הייתה מבוצעת הפעילות במדינה הזרה באמצעות חברה מקומית.

ניתן להבחין בין שלוש אפשרויות בהן מוטל מס על רווחים לחלוקה, בין אם באופן שוטף ובין אם בעת החלוקה בפועל, כאשר לאופן הטלת המס תיתכן השפעה על אפשרות קיזוזו כנגד מס החברות בישראל, כמפורט להלן.

מקרה 1: ישנן מדינות המטילות מס סניף על חברות זרות הפועלות בתחומן (בד"כ המדובר במקרים שבהן לחברה זרה קיים מוסד קבע), כדוגמת ארה"ב או הפיליפינים. על פי הדין הפנימי בארה"ב למשל, מוטל מס סניף בשיעור של 30% אולם בהתאם לאמנת המס עם ישראל מוגבל שיעור זה לשיעור של 12.5% בלבד (בדומה לשיעור הניכוי במקור על דיבידנד בהתאם לאמנה). נציין שבארה"ב מס הסניף מוטל מדי שנה על רווחי הסניף (למעט סכומים ששימשו להשקעה חוזרת בעסק בתנאים מסוימים). עוד נציין שבמקרים רבים, אף בהעדר מוסד קבע בארה"ב (כדוגמת החזקה פאסיבית בנדל"ן), תבחר החברה הזרה להתחייב במס כאילו מדובר במוסד קבע (חלף מס גבוה בדרך של ניכוי במקור) ולפיכך תתחייב במס סניף. למעשה רואים במס הסניף כשכבה שניה של מס החברות האמריקאי המוטל על הפעילות בארה"ב.

לאור זאת, לעמדתנו, נהיר כי מס הסניף המשולם בארה"ב יינתן כזיכוי כנגד מס החברות הישראלי.

מקרה 2: במדינות מסוימות נהוג להטיל על חברה זרה מס חברות בשיעור גבוה יותר ממס החברות המוטל על חברה מקומית. בקונגו למשל, מס החברות המוטל על חברה זרה הפועלת בתחומה עומד על 35% בניגוד לשיעור של 30% המוטל על חברה מקומית. ההפרש בשיעור מס החברות המוטל על חברה זרה לעומת חברה מקומית, מהווה למעשה חלופה למס סניף. יחד עם זאת, לדעתנו בכל הנוגע לזכות זיכוי מס החברות הזר, אין ספק כי מס זה מזוכה כולו כנגד מס החברות בישראל, לרבות העברת עודפי זיכוי לשנים הבאות בהתאם להוראות הפקודה.

מקרה 3: הכוונה בהקשר זה היא להטלת מס על דיבידנד מחלוקות רווחים, כאשר רווחים אלו אינם מסווגים כדיבידנד במדינה המקבלת. כך למשל, בספרד, חלוקת רווחים על ידי שותפות מקומית לחברה ישראלית תהיה כפופה לניכוי מס על דיבידנדים בעוד שבישראל כלל לא נרשמות הכנסות מדיבידנד. במובן זה, דומה הטלת המס בספרד למס סניף החל על רווחי החברה הישראלית באמצעות השותפות (ראו לעניין זה מבזקנו מס' 563). במקרה זה, תיתכן טענה, לפיה המס הספרדי על חלוקת הרווחים אינו בר זיכוי בישראל מכיוון שחלוקת הרווחים אינה מסווגת כחלוקת דיבידנד בישראל. לעמדתנו, יש לראות במס זה כחלק ממס החברות הספרדי, בדומה לעמדתנו ביחס למס סניף המוטל בארה"ב כאמור לעיל. על מנת ליהנות מזיכוי המס הזר בשנת הפקת ההכנסה וחיובה בישראל, על החברה הישראלית לעמוד במגבלת הזמן לתשלום המס הזר הקבועה בסעיף 207ב – לא יאוחר מעשרים וארבעה חודשים מתום השנה שבה התחייבה ההכנסה מהשותפות בישראל.

לאור האמור, יש חשיבות לבחון את מכלול המסים שיוטלו בחו"ל של חברה ישראלית הבוחרת לפעול בחו"ל, אם באמצעות סניף, חברה מקומית, או שותפות, לרבות בחינת קיומו של מוסד קבע ויכולת זיכוי המסים הזרים ששולמו.

למשרדנו ניסיון רב ביעוץ ללקוחות לגבי מיסוי מבנים בינלאומיים ואנו עובדים בשיתוף פעולה עם יועצים מקומיים, לצורך בחינת הסוגיות שהועלו לעיל.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) אייל סנדו ולרו"ח (עו"ד) יניב גולדשטיין, ממשרדנו.

מיסוי בינלאומי - זיכוי בישראל בגין מס סניף ששולם בחו"ל

חברה ישראלית הפועלת בחו"ל במישרין, במקום באמצעות חברה מקומית, עשויה להתחייב במס חברות (או מסים שקולים) על הכנסותיה במדינה הזרה, והכל בכפוף להוראות הדין המקומי באותה מדינה ובהתאם להוראות אמנה למניעת כפל מס רלוונטית, שבד"כ מאפשרת את זכות המיסוי מקום שקיים מוסד קבע באותה מדינה זרה.

כמו כן, בנוסף למס החברות הזר, עשויה לקום חבות במס סניף, ככל שמס זה מוטל באותה מדינה. ככלל, מס הסניף מהווה חלופה למס על דיבידנד שהיה מוטל לו הייתה מבוצעת הפעילות במדינה הזרה באמצעות חברה מקומית.

ניתן להבחין בין שלוש אפשרויות בהן מוטל מס על רווחים לחלוקה, בין אם באופן שוטף ובין אם בעת החלוקה בפועל, כאשר לאופן הטלת המס תיתכן השפעה על אפשרות קיזוזו כנגד מס החברות בישראל, כמפורט להלן.

מקרה 1: ישנן מדינות המטילות מס סניף על חברות זרות הפועלות בתחומן (בד"כ המדובר במקרים שבהן לחברה זרה קיים מוסד קבע), כדוגמת ארה"ב או הפיליפינים. על פי הדין הפנימי בארה"ב למשל, מוטל מס סניף בשיעור של 30% אולם בהתאם לאמנת המס עם ישראל מוגבל שיעור זה לשיעור של 12.5% בלבד (בדומה לשיעור הניכוי במקור על דיבידנד בהתאם לאמנה). נציין שבארה"ב מס הסניף מוטל מדי שנה על רווחי הסניף (למעט סכומים ששימשו להשקעה חוזרת בעסק בתנאים מסוימים). עוד נציין שבמקרים רבים, אף בהעדר מוסד קבע בארה"ב (כדוגמת החזקה פאסיבית בנדל"ן), תבחר החברה הזרה להתחייב במס כאילו מדובר במוסד קבע (חלף מס גבוה בדרך של ניכוי במקור) ולפיכך תתחייב במס סניף. למעשה רואים במס הסניף כשכבה שניה של מס החברות האמריקאי המוטל על הפעילות בארה"ב.

לאור זאת, לעמדתנו, נהיר כי מס הסניף המשולם בארה"ב יינתן כזיכוי כנגד מס החברות הישראלי.

מקרה 2: במדינות מסוימות נהוג להטיל על חברה זרה מס חברות בשיעור גבוה יותר ממס החברות המוטל על חברה מקומית. בקונגו למשל, מס החברות המוטל על חברה זרה הפועלת בתחומה עומד על 35% בניגוד לשיעור של 30% המוטל על חברה מקומית. ההפרש בשיעור מס החברות המוטל על חברה זרה לעומת חברה מקומית, מהווה למעשה חלופה למס סניף. יחד עם זאת, לדעתנו בכל הנוגע לזכות זיכוי מס החברות הזר, אין ספק כי מס זה מזוכה כולו כנגד מס החברות בישראל, לרבות העברת עודפי זיכוי לשנים הבאות בהתאם להוראות הפקודה.

מקרה 3: הכוונה בהקשר זה היא להטלת מס על דיבידנד מחלוקות רווחים, כאשר רווחים אלו אינם מסווגים כדיבידנד במדינה המקבלת. כך למשל, בספרד, חלוקת רווחים על ידי שותפות מקומית לחברה ישראלית תהיה כפופה לניכוי מס על דיבידנדים בעוד שבישראל כלל לא נרשמות הכנסות מדיבידנד. במובן זה, דומה הטלת המס בספרד למס סניף החל על רווחי החברה הישראלית באמצעות השותפות (ראו לעניין זה מבזקנו מס' 563). במקרה זה, תיתכן טענה, לפיה המס הספרדי על חלוקת הרווחים אינו בר זיכוי בישראל מכיוון שחלוקת הרווחים אינה מסווגת כחלוקת דיבידנד בישראל. לעמדתנו, יש לראות במס זה כחלק ממס החברות הספרדי, בדומה לעמדתנו ביחס למס סניף המוטל בארה"ב כאמור לעיל. על מנת ליהנות מזיכוי המס הזר בשנת הפקת ההכנסה וחיובה בישראל, על החברה הישראלית לעמוד במגבלת הזמן לתשלום המס הזר הקבועה בסעיף 207ב – לא יאוחר מעשרים וארבעה חודשים מתום השנה שבה התחייבה ההכנסה מהשותפות בישראל.

לאור האמור, יש חשיבות לבחון את מכלול המסים שיוטלו בחו"ל של חברה ישראלית הבוחרת לפעול בחו"ל, אם באמצעות סניף, חברה מקומית, או שותפות, לרבות בחינת קיומו של מוסד קבע ויכולת זיכוי המסים הזרים ששולמו.

למשרדנו ניסיון רב ביעוץ ללקוחות לגבי מיסוי מבנים בינלאומיים ואנו עובדים בשיתוף פעולה עם יועצים מקומיים, לצורך בחינת הסוגיות שהועלו לעיל.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) אייל סנדו ולרו"ח (עו"ד) יניב גולדשטיין, ממשרדנו.

מיסוי מקרקעין - האם חברה שבבעלותה מרכז קניות נחשבת איגוד מקרקעין - לביהמ"ש העליון הפתרונים...

שאלת סיווג חברה כאיגוד מקרקעין, הינה שאלה מרכזית וחשובה בעת מכירת מניותיה של חברה, אשר בבעלותה זכויות במקרקעין, כאשר המשמעות העיקרית לסיווגה של החברה כאיגוד מקרקעין, הינה לעניין מס הרכישה שיוטל או לא, על רוכש המניות.

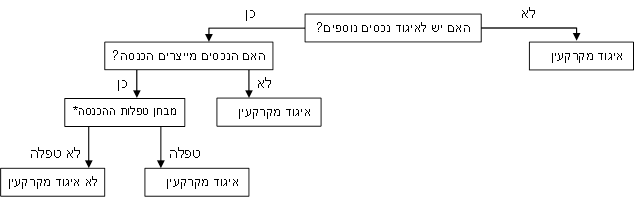

ניתוח הגדרת "איגוד מקרקעין" בסעיף 1 לחוק מיסוי מקרקעין (להלן: "החוק") מעלה כי יש לבחון האם איגוד עונה להגדרת "איגוד מקרקעין", בהתאם למבחנים המוצגים בתמצית בתרשים הבא:

ואולם, גם מבחנים אלו אינם מוחלטים דיים, שכן קיים קושי להכריע במקרים רבים האם הנכסים הנוספים, אשר בבעלות האיגוד ומשמשים לייצור הכנסתו, מוציאים את האיגוד מהגדרת "איגוד מקרקעין" אם לאו (להרחבה ראו בין היתר מבזקים 513 ו-529).

השבוע ניתן פסק דינה של ו"ע 54436-11-10 מיליסרון בע"מ ואח' נ' מנהל מסמ"ק חיפה ובו נדונה שאלת סווגה של חברת חוצות המפרץ בע"מ (להלן: "החברה"), המחזיקה במתחם מקרקעין ובו מרכז קניות פתוח (power center), כאיגוד מקרקעין.

העוררות טענו כי נכסי החברה כוללים נכסים רבים, שאינם בגדר מקרקעין, המשמשים לייצור הכנסתה של החברה ולכן יוצאת היא מהגדרת איגוד מקרקעין בסעיף 1 לחוק.

בית המשפט דחה את הערר תוך שהוא נותן דגש למספר עקרונות אשר ישמשו בסיווגו של איגוד כאמור:

- ההבחנה בין סוגי איגודים מבוססת על מבחן הנכסים ולא על טיב פעילותו של האיגוד ועל כן אין בסיווג הכנסתו של איגוד כהכנסה עסקית כדי להוציאו מהגדרת "איגוד מקרקעין" (נציין כי עמדה זו הינה בניגוד לדעתם של מלומדים רבים, ולדעתנו אף שהוזכרה בפס"ד זה, הלכת אספן, הרי שהנקבע כאן הינו בניגוד לעולה במשתמע מהלכת אספן. ראה מבזק מס' 529 ).

- רק נכסים נפרדים ועצמאיים עשויים להוציא את האיגוד מהגדרת "איגוד מקרקעין" ומשכך נכסים השלובים במקרקעין וזכויות הנובעות מהזכות במקרקעין – ייחשבו כחלק מנכסי המקרקעין של האיגוד.

- מבחן הטפלות ראוי שיבחן תחילה באמצעות מבחן הזיקה למטרות האיגוד, כפי שקובע החוק ולא על פי המבחן הכמותי (של 10% משווי החברה), כפי שנקבע במספר החלטות מיסוי בעבר.

נאמן לעקרונות אלו, בחן ביהמ"ש את רשימת הנכסים הנוספים שהוצגו לו ע"י החברה וקבע כי אין באלו כדי להוציא אותה מהגדרת "איגוד מקרקעין", כמפורט להלן:

החברה טענה כי בבעלותה זכויות בחברת ניהול המעניקה שירותי ניהול במרכז – בית המשפט קבע כי תשלום בדבר שירותי ניהול הינו חלק מהתחייבות בעל הנכס ומכאן שהזכות לקבלתם איננה מהווה נכס עצמאי אלא משולבת בזכות במקרקעין. אמנם, בית המשפט לא פסל את האפשרות כי מתן "שירותים עודפים", שאינם נובעים מיחסי השכירות כגון שירותי ניקיון, אכן יחשבו כנכס עצמאי,

אולם עדיין יהיה עליהם לעמוד במבחן הטפלות בהתאם לעקרונות שקבע בית המשפט.

- לעניין הכנסות ממכירת חשמל לשוכרים, קבע בית המשפט כי הכנסה זו הינה טפלה למטרות החברה ואינה אלא פרי של ההחזקה במקרקעין.

- לעניין טענת החברה לנכס הנובע מצבר לקוחות, קבע בית המשפט כי ההפרדה בין שווי הזכויות במקרקעין, ליתרון הכלכלי הנובע מכך שהנכסים מושכרים – הינה מלאכותית, וכך גם בקשר לטענת החברה לבעלות על נכס עצמאי שהוא הידע הנצבר בניהול קניונים.

- לעניין טענת החברה לנכס בלתי מוחשי, מוניטין, הנובע משם המותג, קבע בית המשפט כי אין מדובר בנכס בעל קיום עצמאי שכן הוא איננו נפרד מקניון חוצות המפרץ, הממוקם במפרץ חיפה ואיננו יכול להימצא במקומות אחרים.

בית המשפט הוסיף ודחה מאותם טעמים את טענות החברה לנכסים נוספים הנובעים הון אנושי, מיטלטלין שניתן להפרידם, הסכמי שכירות ויתרות חייבים.

ואולם, טרם יבשה הדיו על החלטת ועדת הערר בבית המשפט המחוזי בחיפה והנה יצאה תחת ידה של ועדת ערר שליד בית המשפט המחוזי בת"א החלטה הפוכה, בעניין גזית גלוב ישראל (פיתוח) בע"מ (ו"ע 1429/08 ו-1454/08) לפיה, חברת ג'י.אל.אי מרכז רוטשילד בע"מ שהחזיקה את קניון רוטשילד בראשל"צ (להלן: "חברת הקניון"), איננה "איגוד מקרקעין" וזאת מהטעם ש"מקום שבידי האיגוד נכסים בלתי מוחשיים טפלים ככל שיהיו בהשוואה לזכויותיו במקרקעין, הרי שדי בכך כדי שלא יחשב כאיגוד מקרקעין".

אי לכך, מאחר שבידי חברת הקניון היו נכסים בלתי מוחשיים בדמות מוניטין אשר בא לידי ביטוי בהוכחת פדיון גבוה למ"ר, הרי שהיא איננה מסווגת כ"איגוד מקרקעין". בנוסף הפסד צבור שהיה ברשות גזית, הינו נכס נוסף המוציא מחזקת "איגוד מקרקעין", לדעת ועדת הערר.

לאור המחלוקת הברורה בין בתי המשפט בערכאה ראשונה, בדבר העקרונות והמבחנים אשר ישמשו בהחלטה האם לסווג איגוד כ"איגוד מקרקעין" בכלל, וכן האם מוניטין מוציא איגוד מהגדרה זו בפרט, לא נותר לנו אלא להמתין להכרעה ברורה בבית המשפט העליון בסוגיות חשובות ועתירות מס אלו.

לפרטים נוספים, ניתן לפנות לעו"ד ורו"ח אהרון צ'יסמדיה ממשרדנו.

מיסוי מקרקעין - האם חברה שבבעלותה מרכז קניות נחשבת איגוד מקרקעין - לביהמ"ש העליון הפתרונים...

שאלת סיווג חברה כאיגוד מקרקעין, הינה שאלה מרכזית וחשובה בעת מכירת מניותיה של חברה, אשר בבעלותה זכויות במקרקעין, כאשר המשמעות העיקרית לסיווגה של החברה כאיגוד מקרקעין, הינה לעניין מס הרכישה שיוטל או לא, על רוכש המניות.

ניתוח הגדרת "איגוד מקרקעין" בסעיף 1 לחוק מיסוי מקרקעין (להלן: "החוק") מעלה כי יש לבחון האם איגוד עונה להגדרת "איגוד מקרקעין", בהתאם למבחנים המוצגים בתמצית בתרשים הבא:

ואולם, גם מבחנים אלו אינם מוחלטים דיים, שכן קיים קושי להכריע במקרים רבים האם הנכסים הנוספים, אשר בבעלות האיגוד ומשמשים לייצור הכנסתו, מוציאים את האיגוד מהגדרת "איגוד מקרקעין" אם לאו (להרחבה ראו בין היתר מבזקים 513 ו-529).

השבוע ניתן פסק דינה של ו"ע 54436-11-10 מיליסרון בע"מ ואח' נ' מנהל מסמ"ק חיפה ובו נדונה שאלת סווגה של חברת חוצות המפרץ בע"מ (להלן: "החברה"), המחזיקה במתחם מקרקעין ובו מרכז קניות פתוח (power center), כאיגוד מקרקעין.

העוררות טענו כי נכסי החברה כוללים נכסים רבים, שאינם בגדר מקרקעין, המשמשים לייצור הכנסתה של החברה ולכן יוצאת היא מהגדרת איגוד מקרקעין בסעיף 1 לחוק.

בית המשפט דחה את הערר תוך שהוא נותן דגש למספר עקרונות אשר ישמשו בסיווגו של איגוד כאמור:

- ההבחנה בין סוגי איגודים מבוססת על מבחן הנכסים ולא על טיב פעילותו של האיגוד ועל כן אין בסיווג הכנסתו של איגוד כהכנסה עסקית כדי להוציאו מהגדרת "איגוד מקרקעין" (נציין כי עמדה זו הינה בניגוד לדעתם של מלומדים רבים, ולדעתנו אף שהוזכרה בפס"ד זה, הלכת אספן, הרי שהנקבע כאן הינו בניגוד לעולה במשתמע מהלכת אספן. ראה מבזק מס' 529 ).

- רק נכסים נפרדים ועצמאיים עשויים להוציא את האיגוד מהגדרת "איגוד מקרקעין" ומשכך נכסים השלובים במקרקעין וזכויות הנובעות מהזכות במקרקעין – ייחשבו כחלק מנכסי המקרקעין של האיגוד.

- מבחן הטפלות ראוי שיבחן תחילה באמצעות מבחן הזיקה למטרות האיגוד, כפי שקובע החוק ולא על פי המבחן הכמותי (של 10% משווי החברה), כפי שנקבע במספר החלטות מיסוי בעבר.

נאמן לעקרונות אלו, בחן ביהמ"ש את רשימת הנכסים הנוספים שהוצגו לו ע"י החברה וקבע כי אין באלו כדי להוציא אותה מהגדרת "איגוד מקרקעין", כמפורט להלן:

החברה טענה כי בבעלותה זכויות בחברת ניהול המעניקה שירותי ניהול במרכז – בית המשפט קבע כי תשלום בדבר שירותי ניהול הינו חלק מהתחייבות בעל הנכס ומכאן שהזכות לקבלתם איננה מהווה נכס עצמאי אלא משולבת בזכות במקרקעין. אמנם, בית המשפט לא פסל את האפשרות כי מתן "שירותים עודפים", שאינם נובעים מיחסי השכירות כגון שירותי ניקיון, אכן יחשבו כנכס עצמאי,

אולם עדיין יהיה עליהם לעמוד במבחן הטפלות בהתאם לעקרונות שקבע בית המשפט.

- לעניין הכנסות ממכירת חשמל לשוכרים, קבע בית המשפט כי הכנסה זו הינה טפלה למטרות החברה ואינה אלא פרי של ההחזקה במקרקעין.

- לעניין טענת החברה לנכס הנובע מצבר לקוחות, קבע בית המשפט כי ההפרדה בין שווי הזכויות במקרקעין, ליתרון הכלכלי הנובע מכך שהנכסים מושכרים – הינה מלאכותית, וכך גם בקשר לטענת החברה לבעלות על נכס עצמאי שהוא הידע הנצבר בניהול קניונים.

- לעניין טענת החברה לנכס בלתי מוחשי, מוניטין, הנובע משם המותג, קבע בית המשפט כי אין מדובר בנכס בעל קיום עצמאי שכן הוא איננו נפרד מקניון חוצות המפרץ, הממוקם במפרץ חיפה ואיננו יכול להימצא במקומות אחרים.

בית המשפט הוסיף ודחה מאותם טעמים את טענות החברה לנכסים נוספים הנובעים הון אנושי, מיטלטלין שניתן להפרידם, הסכמי שכירות ויתרות חייבים.

ואולם, טרם יבשה הדיו על החלטת ועדת הערר בבית המשפט המחוזי בחיפה והנה יצאה תחת ידה של ועדת ערר שליד בית המשפט המחוזי בת"א החלטה הפוכה, בעניין גזית גלוב ישראל (פיתוח) בע"מ (ו"ע 1429/08 ו-1454/08) לפיה, חברת ג'י.אל.אי מרכז רוטשילד בע"מ שהחזיקה את קניון רוטשילד בראשל"צ (להלן: "חברת הקניון"), איננה "איגוד מקרקעין" וזאת מהטעם ש"מקום שבידי האיגוד נכסים בלתי מוחשיים טפלים ככל שיהיו בהשוואה לזכויותיו במקרקעין, הרי שדי בכך כדי שלא יחשב כאיגוד מקרקעין".

אי לכך, מאחר שבידי חברת הקניון היו נכסים בלתי מוחשיים בדמות מוניטין אשר בא לידי ביטוי בהוכחת פדיון גבוה למ"ר, הרי שהיא איננה מסווגת כ"איגוד מקרקעין". בנוסף הפסד צבור שהיה ברשות גזית, הינו נכס נוסף המוציא מחזקת "איגוד מקרקעין", לדעת ועדת הערר.

לאור המחלוקת הברורה בין בתי המשפט בערכאה ראשונה, בדבר העקרונות והמבחנים אשר ישמשו בהחלטה האם לסווג איגוד כ"איגוד מקרקעין" בכלל, וכן האם מוניטין מוציא איגוד מהגדרה זו בפרט, לא נותר לנו אלא להמתין להכרעה ברורה בבית המשפט העליון בסוגיות חשובות ועתירות מס אלו.

לפרטים נוספים, ניתן לפנות לעו"ד ורו"ח אהרון צ'יסמדיה ממשרדנו.

ביטוח לאומי - בג"צ תוחם את גבולות ההכרה ב"פגיעה בעבודה" שאירעה במהלך חופשה מאורגנת מטעם המעסיק

ביום 26/10/2014 ביטל בית המשפט העליון בשבתו כבג"ץ (בג"ץ 339/13) את החלטת ביה"ד הארצי וקבע כי פגיעתה של אירנה זגורי (להלן: המבוטחת) לא תוכר כתאונת עבודה לעניין סעיף 79 לחוק.

השאלה שעמדה לדיון בבג"ץ היא חשובה, עקרונית ובעלת השלכות רחבות. מדובר בשרטוט גבולות ההכרה בתאונת עבודה המתרחשת שלא במהלך הרגיל של העבודה.

רקע עובדתי

המבוטחת עבדה במשביר לצרכן בע"מ (להלן: המעסיק). ביום 27/2/2008 יצאה לטיול בתורכיה עם עובדים נוספים. הטיול, השהייה והביטוח הרפואי מומנו על ידי המעסיק ומהמבוטחת נוכו ימי חופשה.

במסגרת הנופש יצאו המבוטחת ובעלה לפעילות טרקטורונים (להלן: הפעילות) כאשר המבוטחת נהגה לבד בטרקטורון.

הפעילות הייתה על חשבונה ונבחרה מתוך מספר פעילויות שהוצעו ע"י המעסיק. בפעילות זו נפגעה.

המבוטחת הגישה תביעה למוסד לביטוח לאומי (להלן: המל"ל) וביקשה להכיר באירוע כתאונת עבודה.

התביעה נדחתה על ידי המל"ל מהנימוק שהפגיעה אירעה במהלך טיול בחו"ל שאורגן על ידי המעסיק ואינו בגדר פעולה נלווית במידה סבירה לעבודה, ולכן אין לראות בפעילות זו כפעילות הקשורה לעבודה.

השתלשלות הפסיקה

ביה"ד האזורי קבע כי אף שקיימת מעורבות רבה של המעסיק בארגון הנופש, קיימים נתונים (כמו שאלת קיומה של ההשתלמות והיקפה האמיתי, ניכוי ימי הנופש כימי חופשה והיעדר חובת יציאה לנופש) המכריעים את הכף כי אין לראות בנופש, ובוודאי שלא בפעילות, כפעילות נלווית לעבודה. נפסק כי הפעילות היא אירוע חיצוני לנופש מאחר שהמבוטחת בחרה להשתתף בו באופן וולונטרי ושילמה עליו מכספה.

ביה"ד הארצי קבע בדעת רוב כי הנופש בכללותו הוא אינטרס ברור של המעסיק ולכן יש לראותו כפעילות נלווית לעבודה:

לנופשים חולק דף מידע שעליו הופיע לוגו המעסיק ולוגו חברת הנסיעות שבו תואר מפרט הנופש, לרבות האפשרות לבחור טיול טרקטורונים. דבר זה מלמד על הזיקה ההדוקה שבין הטיול והפעילות לעבודה.

אומנם המבוטחת שילמה מכספה בעבור הפעילות, אך נתון זה אינו מנתק את הזיקה בין ההשתתפות בפעילות, למעסיק. המעסיק יזם את הטיול, כולל את הפעילות, כדי להיטיב עם העובדים ולבטא בכך את הערכתו לעבודתם במהלך השנה.

ביה"ד הארצי קבע כי טיול הטרקטורונים היה חלק אינטגרלי מהנופש ו"כפעילות נלווית לעבודה".

החלטת בג"ץ

בג"צ מסתייע לצורך קביעת הגבולות, בהלכת אילוז (עב"ל 91/99) שבה נקבע מבחן דו שלבי בסוגיה:

א.יש לבחון אם האירוע שבו נטל העובד חלק בעת שנפגע מהווה בכללותו פעילות נלווית לעבודה. סממן עיקרי ומרכזי הוא העניין שיש למעסיק בקיומו של האירוע ובתרומתו לחיי העבודה במפעל. בין היתר תידרש הוכחת מעורבות המעסיק בייזומו של האירוע ובאחריות לו. הביטוי לכך בין היתר הוא בדרך של מימון האירוע ובארגונו, המעידים על החשיבות שהמעסיק מייחס לאירוע ועל הקשר שלו לחיי העבודה במפעל.

ב. יש לבחון אם הפעילות הספציפית שבה עסק העובד בעת שנפגע, הייתה חלק אינטגרלי מן האירוע המוכר כפעילות נלווית לעבודה.

בג"ץ הגיע למסקנה פה אחד השונה מזו שהגיע אליה ביה"ד הארצי:

קיים לדעתו ספק אם "הנופש בכללותו יכול להיחשב כפעילות נלווית לעבודה וזאת נוכח דלות הראיות. "…העובדה שאירוע מסויים מכריז על עצמו כאירוע "גיבוש" או כ"השתלמות" אין די בה…". יש לבחון את מבחן המהות על פי תכני האירוע.

"אין להתייחס לאירוע כ"השתלמות" אם לא התקיימו בו מפגשים כלשהם בעלי תוכן מקצועי רלבנטי, וכן אין להתייחס לאירוע כ"גיבוש לעובדים" אם האירוע נעדר מפגשים ופעילויות משותפות לעובדים, ובפועל פנה כל עובד לעסוק בענייניו ולהתנהל כרצונו ובאופן פרטי במהלך האירוע…".

בג"צ קובע כי גם אם יונח לטובת המבוטחת שהנופש יוגדר כפעילות נלווית לעבודה, הרי שהפגיעה במסגרת פעילות הטרקטורונים אינה צולחת את השלב השני של המבחן הדו שלבי.

אירוע שמאורגן לעובדים אין משמעותו כי כל פגיעה לעובד תוגדר כתאונת עבודה ובמיוחד כאשר העובד ניתק את עצמו מן המסגרת ומהתכנים של הפעילות הנלווית ועשה "תוכנית לעצמו".

הלכת ביה"ד הארצי בוטלה.

תובנות:

- בג"צ קובע גדרים ומקבל את הקביעה כי לא יתכן שעובד במהלך פעילות נלווית לעבודה יהא מבוטח ללא אבחנה, לכל הפחות במהלך כל שעות האירוע, לרבות בפעילויות פרטיות שביצע, "ויזכה להטבת יתר על פני חברו המבוטח בביטוח נפגעי עבודה במהלך שמונה שעות בלבד, שביום עבודה".

- אירוע השתלמות – צריך שתהא בו השתלמות (הרצאות מקצועיות בתחומים הרלוונטיים). אירוע גיבוש – צריך שיהא בו גיבוש (מפגשים ופעילויות משותפות וייעודיות שיש בהן לתרום לקידום מטרתו).

- עולה מהפסק שאירוע גיבוש לבדו, אף ללא השתלמות – יכול שייחשב אף הוא כפעילות נלווית לעבודה.

- עולה מהפסק לדעתנו, כי אירועים כאמור שיעמדו בקריטריונים לעיל וייחשבו כפעילות נלווית לעבודה – הם "טובת המעסיק", ובשל כך אין לראותם כקצובה או כהוצאה עודפת, הן לעניין הביטוח הלאומי והן לעניין מס הכנסה.

מיזם הביטוח הלאומי של משרד ארצי, חיבה, אלמקייס, כהן – פתרונות מיסוי עם רו"ח אורנה צח (גלרט), עומד לרשותכם לייעוץ בנושא האמור. נכתב ע"י רו"ח אורנה צח (גלרט), חיים חיטמן ורו"ח (משפטן) ישי חיבה.

ביטוח לאומי - בג"צ תוחם את גבולות ההכרה ב"פגיעה בעבודה" שאירעה במהלך חופשה מאורגנת מטעם המעסיק

ביום 26/10/2014 ביטל בית המשפט העליון בשבתו כבג"ץ (בג"ץ 339/13) את החלטת ביה"ד הארצי וקבע כי פגיעתה של אירנה זגורי (להלן: המבוטחת) לא תוכר כתאונת עבודה לעניין סעיף 79 לחוק.

השאלה שעמדה לדיון בבג"ץ היא חשובה, עקרונית ובעלת השלכות רחבות. מדובר בשרטוט גבולות ההכרה בתאונת עבודה המתרחשת שלא במהלך הרגיל של העבודה.

רקע עובדתי

המבוטחת עבדה במשביר לצרכן בע"מ (להלן: המעסיק). ביום 27/2/2008 יצאה לטיול בתורכיה עם עובדים נוספים. הטיול, השהייה והביטוח הרפואי מומנו על ידי המעסיק ומהמבוטחת נוכו ימי חופשה.

במסגרת הנופש יצאו המבוטחת ובעלה לפעילות טרקטורונים (להלן: הפעילות) כאשר המבוטחת נהגה לבד בטרקטורון.

הפעילות הייתה על חשבונה ונבחרה מתוך מספר פעילויות שהוצעו ע"י המעסיק. בפעילות זו נפגעה.

המבוטחת הגישה תביעה למוסד לביטוח לאומי (להלן: המל"ל) וביקשה להכיר באירוע כתאונת עבודה.

התביעה נדחתה על ידי המל"ל מהנימוק שהפגיעה אירעה במהלך טיול בחו"ל שאורגן על ידי המעסיק ואינו בגדר פעולה נלווית במידה סבירה לעבודה, ולכן אין לראות בפעילות זו כפעילות הקשורה לעבודה.

השתלשלות הפסיקה

ביה"ד האזורי קבע כי אף שקיימת מעורבות רבה של המעסיק בארגון הנופש, קיימים נתונים (כמו שאלת קיומה של ההשתלמות והיקפה האמיתי, ניכוי ימי הנופש כימי חופשה והיעדר חובת יציאה לנופש) המכריעים את הכף כי אין לראות בנופש, ובוודאי שלא בפעילות, כפעילות נלווית לעבודה. נפסק כי הפעילות היא אירוע חיצוני לנופש מאחר שהמבוטחת בחרה להשתתף בו באופן וולונטרי ושילמה עליו מכספה.

ביה"ד הארצי קבע בדעת רוב כי הנופש בכללותו הוא אינטרס ברור של המעסיק ולכן יש לראותו כפעילות נלווית לעבודה:

לנופשים חולק דף מידע שעליו הופיע לוגו המעסיק ולוגו חברת הנסיעות שבו תואר מפרט הנופש, לרבות האפשרות לבחור טיול טרקטורונים. דבר זה מלמד על הזיקה ההדוקה שבין הטיול והפעילות לעבודה.

אומנם המבוטחת שילמה מכספה בעבור הפעילות, אך נתון זה אינו מנתק את הזיקה בין ההשתתפות בפעילות, למעסיק. המעסיק יזם את הטיול, כולל את הפעילות, כדי להיטיב עם העובדים ולבטא בכך את הערכתו לעבודתם במהלך השנה.

ביה"ד הארצי קבע כי טיול הטרקטורונים היה חלק אינטגרלי מהנופש ו"כפעילות נלווית לעבודה".

החלטת בג"ץ

בג"צ מסתייע לצורך קביעת הגבולות, בהלכת אילוז (עב"ל 91/99) שבה נקבע מבחן דו שלבי בסוגיה:

א.יש לבחון אם האירוע שבו נטל העובד חלק בעת שנפגע מהווה בכללותו פעילות נלווית לעבודה. סממן עיקרי ומרכזי הוא העניין שיש למעסיק בקיומו של האירוע ובתרומתו לחיי העבודה במפעל. בין היתר תידרש הוכחת מעורבות המעסיק בייזומו של האירוע ובאחריות לו. הביטוי לכך בין היתר הוא בדרך של מימון האירוע ובארגונו, המעידים על החשיבות שהמעסיק מייחס לאירוע ועל הקשר שלו לחיי העבודה במפעל.

ב. יש לבחון אם הפעילות הספציפית שבה עסק העובד בעת שנפגע, הייתה חלק אינטגרלי מן האירוע המוכר כפעילות נלווית לעבודה.

בג"ץ הגיע למסקנה פה אחד השונה מזו שהגיע אליה ביה"ד הארצי:

קיים לדעתו ספק אם "הנופש בכללותו יכול להיחשב כפעילות נלווית לעבודה וזאת נוכח דלות הראיות. "…העובדה שאירוע מסויים מכריז על עצמו כאירוע "גיבוש" או כ"השתלמות" אין די בה…". יש לבחון את מבחן המהות על פי תכני האירוע.

"אין להתייחס לאירוע כ"השתלמות" אם לא התקיימו בו מפגשים כלשהם בעלי תוכן מקצועי רלבנטי, וכן אין להתייחס לאירוע כ"גיבוש לעובדים" אם האירוע נעדר מפגשים ופעילויות משותפות לעובדים, ובפועל פנה כל עובד לעסוק בענייניו ולהתנהל כרצונו ובאופן פרטי במהלך האירוע…".

בג"צ קובע כי גם אם יונח לטובת המבוטחת שהנופש יוגדר כפעילות נלווית לעבודה, הרי שהפגיעה במסגרת פעילות הטרקטורונים אינה צולחת את השלב השני של המבחן הדו שלבי.

אירוע שמאורגן לעובדים אין משמעותו כי כל פגיעה לעובד תוגדר כתאונת עבודה ובמיוחד כאשר העובד ניתק את עצמו מן המסגרת ומהתכנים של הפעילות הנלווית ועשה "תוכנית לעצמו".

הלכת ביה"ד הארצי בוטלה.

תובנות:

- בג"צ קובע גדרים ומקבל את הקביעה כי לא יתכן שעובד במהלך פעילות נלווית לעבודה יהא מבוטח ללא אבחנה, לכל הפחות במהלך כל שעות האירוע, לרבות בפעילויות פרטיות שביצע, "ויזכה להטבת יתר על פני חברו המבוטח בביטוח נפגעי עבודה במהלך שמונה שעות בלבד, שביום עבודה".

- אירוע השתלמות – צריך שתהא בו השתלמות (הרצאות מקצועיות בתחומים הרלוונטיים). אירוע גיבוש – צריך שיהא בו גיבוש (מפגשים ופעילויות משותפות וייעודיות שיש בהן לתרום לקידום מטרתו).

- עולה מהפסק שאירוע גיבוש לבדו, אף ללא השתלמות – יכול שייחשב אף הוא כפעילות נלווית לעבודה.

- עולה מהפסק לדעתנו, כי אירועים כאמור שיעמדו בקריטריונים לעיל וייחשבו כפעילות נלווית לעבודה – הם "טובת המעסיק", ובשל כך אין לראותם כקצובה או כהוצאה עודפת, הן לעניין הביטוח הלאומי והן לעניין מס הכנסה.

מיזם הביטוח הלאומי של משרד ארצי, חיבה, אלמקייס, כהן – פתרונות מיסוי עם רו"ח אורנה צח (גלרט), עומד לרשותכם לייעוץ בנושא האמור. נכתב ע"י רו"ח אורנה צח (גלרט), חיים חיטמן ורו"ח (משפטן) ישי חיבה.

שותף, מומחה בתחום המיסוי הבינלאומי

מומחה בתחום המיסוי הישראלי

שותף, מומחה בתחום המיסוי הישראלי