מבזק מס מספר 672 - 11.1.2017

מיסוי ישראלי - חקיקה - שינויים בחוק לעידוד השקעות הון, הוספת מסלול "מפעל טכנולוגי מועדף"

ביום 29.12.2016 פורסם חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית לשנות התקציב 2017 ו- 2018) התשע"ז-2016, אשר במסגרתו תוקן החוק לעידוד השקעות הון התשי"ט-1959 (להלן: "חוק עידוד" ו/או "החוק"). מטרתו של התיקון היא להתאים את החוק לתעשייה עתירת ידע, כדי לעודד חברות מתאימות להתבסס ולהרחיב את פעילותן בישראל, באמצעות מחקר ופיתוח, לקבוע תמריץ לעידוד פעילות חדשה בישראל, להעלות את רמת הפריון והחדשנות. לצורך כך נוספו שני מסלולים חדשים להטבות מס לחברות עתירות טכנולוגיה וכן הטבות במכירת ה – IP.

הגדרות:

"מפעל טכנולוגי מועדף" – הוא זה העומד בכל התנאים הבאים:

1. המפעל היה מפעל בר תחרות כהגדרתו בסעיף 18א(ג)(1) או (2) (תנאי ייצוא).

2. סך ההכנסות של הקבוצה בשנת המס היה נמוך מ-10 מיליארד ₪ .

ובנוסף אחד מהתנאים הבאים:

תנאי ראשון – מצטבר:

- ממוצע הוצאות המו"פ בשלוש השנים שקדמו לשנת המס היו לפחות 7% מממוצע סך ההכנסות או שעלו על 75 מ' ₪, בשנה .

- והתקיימו אחד או יותר מאלה :

1. 20% או יותר מכלל העובדים הם עובדי מו"פ או שהחברה מעסיקה למעלה מ-200 עובדי מו"פ.

2. קרן הון סיכון השקיעה בחברה 8 מ' ₪ והחברה ממשיכה בתחום עיסוקה שלפני ההשקעה.

3. מחזור החברה בשנת המס ובשלוש שנות המס שקדמו לה היה 10 מ' ₪ לפחות וחל גידול של 25% לפחות בהכנסות החברה בממוצע של שלוש השנים שקדמו לשנת המס הרלוונטית, ביחס לשנה שקדמה להן (הרביעית שלפני הנוכחית).

4. החברה מעסיקה בשנת המס ובכל אחת משלוש השנים שקדמו לה, לפחות 50 עובדים, וחל גידול של 25% לפחות במספר העובדים בממוצע של שלוש השנים שקדמו לשנת המס הרלוונטית, ביחס לשנה שקדמה להן (הרביעית שלפני הנוכחית).

תנאי שני – אישור מיוחד של הרשות הלאומית לחדשנות טכנולוגית.

מפעל טכנולוגי מועדף מיוחד – מפעל טכנולוגי מועדף שסך ההכנסות בשנת המס של הקבוצה שעמה נמנית החברה בעלת המפעל היה 10 מיליארד ₪ או יותר.

"נכס לא מוחשי מוטב" – מוגדר ככל אחד מאלה:

- זכות לפי חוק הפטנטים.

- תוכנת מחשב המוגנת לפי חוק זכויות יוצרים.

- זכות לפי חוק זכות מטפחים של זני צמחים.

- זכויות לפי חוקים אחרים שיקבע שר האוצר בצו.

- זכויות לפי חוקי מדינות חוץ בעניינים המנויים לעיל

- ידע שפותח בישראל בידי המפעל הטכנולוגי ואושר ע"י הרשות הלאומית לחדשנות טכנולוגית.

"הכנסה טכנולוגית" – הכנסה של מפעל טכנולוגי (מועדף או מועדף מיוחד) שהופקה או נצמחה במהלך עסקיו הרגיל של המפעל מנכס לא מוחשי מוטב (ראו לעיל הגדרה של נכס לא מוחשי מוטב) שבבעלות מלאה או חלקית של המפעל, או שהמפעל הוא בעל זכות שימוש בו, לרבות:

- הכנסה ממתן זכות לשימוש בנכס הלא מוחשי המוטב.

- הכנסה משירות המבוסס על תוכנה.

- הכנסה ממוצר אשר בייצורו עשה המפעל שימוש בנכס הלא מוחשי המוטב.

- הכנסה משירות נלווה למתן זכות שימוש, לשירות או למוצר כאמור לעיל.

- הכנסה ממכירת שירותי מחקר ופיתוח שאינה עולה על 15% מהכנסות המפעל.

- הכנסות מסוגים נוספים שקבע שר האוצר העומדים באמות מידה בין-לאומיות לעניין משטר המס.

עיקר הטבות המס בתיקון החדש:

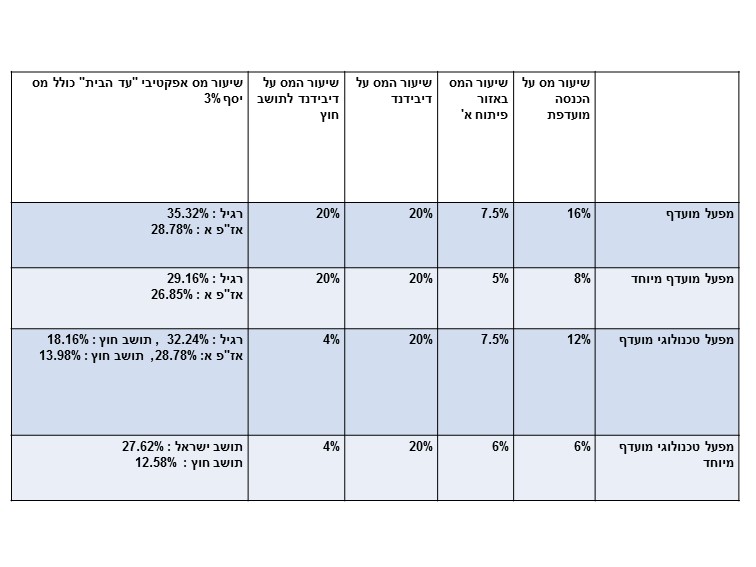

הטבות מהכנסות שוטפות "מפעל טכנולוגי מועדף" – במסגרת מסלול זה נקבע כי חברה בעלת מפעל טכנולוגי מועדף תתחייב במס חברות על הכנסתה הטכנולוגית החייבת מנכס לא מוחשי מוטב, בשיעור של 12% (7.5% באיזור פיתוח א').

במפעל טכנולוגי מועדף מיוחד שיעור המס הינו 6%.

הטבות במכירת ה- IP – במכירת "נכס לא מוחשי מוטב" בידי חברה בעלת מפעל טכנולוגי מועדף במכירת לחברה קשורה "תושבת חוץ" שיעור המס יהיה 12% ובלבד שהנכס נרכש מחברה תושבת חוץ במחיר של 200 מ' ₪ או יותר.

חברה בעלת מפעל טכנולוגי מועדף מיוחד תתחייב במס של 6% על הכנסתה החייבת ממכירת IP לחברה זרה קשורה ובלבד שהמפעל הוא הבעלים המקורי של ה-IP, או שהוא נרכש מחברה זרה (כל שהיא).

יצויין כי כמו כן, במסגרת התיקון הופחת שיעור המס על הכנסה מועדפת בחוק "הישן" באזור פיתוח א' מ- 9% ל 7.5%.

ריכוז הטבות המס למסלולים החדשים ובהשוואה למסלולים הקיימים:

לפרטים נוספים ניתן לפנות לרו"ח ענת דואני ולרו"ח רז דביר, ממשרדנו.

מיסוי ישראלי - חקיקה - שינויים בחוק לעידוד השקעות הון, הוספת מסלול "מפעל טכנולוגי מועדף"

ביום 29.12.2016 פורסם חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית לשנות התקציב 2017 ו- 2018) התשע"ז-2016, אשר במסגרתו תוקן החוק לעידוד השקעות הון התשי"ט-1959 (להלן: "חוק עידוד" ו/או "החוק"). מטרתו של התיקון היא להתאים את החוק לתעשייה עתירת ידע, כדי לעודד חברות מתאימות להתבסס ולהרחיב את פעילותן בישראל, באמצעות מחקר ופיתוח, לקבוע תמריץ לעידוד פעילות חדשה בישראל, להעלות את רמת הפריון והחדשנות. לצורך כך נוספו שני מסלולים חדשים להטבות מס לחברות עתירות טכנולוגיה וכן הטבות במכירת ה – IP.

הגדרות:

"מפעל טכנולוגי מועדף" – הוא זה העומד בכל התנאים הבאים:

1. המפעל היה מפעל בר תחרות כהגדרתו בסעיף 18א(ג)(1) או (2) (תנאי ייצוא).

2. סך ההכנסות של הקבוצה בשנת המס היה נמוך מ-10 מיליארד ₪ .

ובנוסף אחד מהתנאים הבאים:

תנאי ראשון – מצטבר:

- ממוצע הוצאות המו"פ בשלוש השנים שקדמו לשנת המס היו לפחות 7% מממוצע סך ההכנסות או שעלו על 75 מ' ₪, בשנה .

- והתקיימו אחד או יותר מאלה :

1. 20% או יותר מכלל העובדים הם עובדי מו"פ או שהחברה מעסיקה למעלה מ-200 עובדי מו"פ.

2. קרן הון סיכון השקיעה בחברה 8 מ' ₪ והחברה ממשיכה בתחום עיסוקה שלפני ההשקעה.

3. מחזור החברה בשנת המס ובשלוש שנות המס שקדמו לה היה 10 מ' ₪ לפחות וחל גידול של 25% לפחות בהכנסות החברה בממוצע של שלוש השנים שקדמו לשנת המס הרלוונטית, ביחס לשנה שקדמה להן (הרביעית שלפני הנוכחית).

4. החברה מעסיקה בשנת המס ובכל אחת משלוש השנים שקדמו לה, לפחות 50 עובדים, וחל גידול של 25% לפחות במספר העובדים בממוצע של שלוש השנים שקדמו לשנת המס הרלוונטית, ביחס לשנה שקדמה להן (הרביעית שלפני הנוכחית).

תנאי שני – אישור מיוחד של הרשות הלאומית לחדשנות טכנולוגית.

מפעל טכנולוגי מועדף מיוחד – מפעל טכנולוגי מועדף שסך ההכנסות בשנת המס של הקבוצה שעמה נמנית החברה בעלת המפעל היה 10 מיליארד ₪ או יותר.

"נכס לא מוחשי מוטב" – מוגדר ככל אחד מאלה:

- זכות לפי חוק הפטנטים.

- תוכנת מחשב המוגנת לפי חוק זכויות יוצרים.

- זכות לפי חוק זכות מטפחים של זני צמחים.

- זכויות לפי חוקים אחרים שיקבע שר האוצר בצו.

- זכויות לפי חוקי מדינות חוץ בעניינים המנויים לעיל

- ידע שפותח בישראל בידי המפעל הטכנולוגי ואושר ע"י הרשות הלאומית לחדשנות טכנולוגית.

"הכנסה טכנולוגית" – הכנסה של מפעל טכנולוגי (מועדף או מועדף מיוחד) שהופקה או נצמחה במהלך עסקיו הרגיל של המפעל מנכס לא מוחשי מוטב (ראו לעיל הגדרה של נכס לא מוחשי מוטב) שבבעלות מלאה או חלקית של המפעל, או שהמפעל הוא בעל זכות שימוש בו, לרבות:

- הכנסה ממתן זכות לשימוש בנכס הלא מוחשי המוטב.

- הכנסה משירות המבוסס על תוכנה.

- הכנסה ממוצר אשר בייצורו עשה המפעל שימוש בנכס הלא מוחשי המוטב.

- הכנסה משירות נלווה למתן זכות שימוש, לשירות או למוצר כאמור לעיל.

- הכנסה ממכירת שירותי מחקר ופיתוח שאינה עולה על 15% מהכנסות המפעל.

- הכנסות מסוגים נוספים שקבע שר האוצר העומדים באמות מידה בין-לאומיות לעניין משטר המס.

עיקר הטבות המס בתיקון החדש:

הטבות מהכנסות שוטפות "מפעל טכנולוגי מועדף" – במסגרת מסלול זה נקבע כי חברה בעלת מפעל טכנולוגי מועדף תתחייב במס חברות על הכנסתה הטכנולוגית החייבת מנכס לא מוחשי מוטב, בשיעור של 12% (7.5% באיזור פיתוח א').

במפעל טכנולוגי מועדף מיוחד שיעור המס הינו 6%.

הטבות במכירת ה- IP – במכירת "נכס לא מוחשי מוטב" בידי חברה בעלת מפעל טכנולוגי מועדף במכירת לחברה קשורה "תושבת חוץ" שיעור המס יהיה 12% ובלבד שהנכס נרכש מחברה תושבת חוץ במחיר של 200 מ' ₪ או יותר.

חברה בעלת מפעל טכנולוגי מועדף מיוחד תתחייב במס של 6% על הכנסתה החייבת ממכירת IP לחברה זרה קשורה ובלבד שהמפעל הוא הבעלים המקורי של ה-IP, או שהוא נרכש מחברה זרה (כל שהיא).

יצויין כי כמו כן, במסגרת התיקון הופחת שיעור המס על הכנסה מועדפת בחוק "הישן" באזור פיתוח א' מ- 9% ל 7.5%.

ריכוז הטבות המס למסלולים החדשים ובהשוואה למסלולים הקיימים:

לפרטים נוספים ניתן לפנות לרו"ח ענת דואני ולרו"ח רז דביר, ממשרדנו.

מיסוי בינלאומי - כניסה לתוקף של אמנה חדשה עם קנדה (חלק ב')

בהמשך למבזקנו הקודם (מספר 671) ולכניסתה לתוקף של אמנת המס החדשה עם קנדה החל מה – 1/1/2017, להלן חלקו השני של המבזק המביא דגשים לגבי הוראות האמנה החדשה:

"שוברי השוויון" לגבי תושבות יחידים וחברות:

- ככל שיחיד הוא תושב ישראל וקנדה על פי דיניהן הפנימיים של שתי המדינות, האמנה החדשה קובעת שוברי שוויון זהים לאמנה הישנה ולנוסח אמנת המודל של ה – OECD (בסדר היררכי: בית קבע, מרכז אינטרסים חיוניים, מקום בו היחיד נוהג לגור, אזרחות, הסכמה הדדית).

- ככל שחברה היא תושבת ישראל וקנדה על פי דיניהן הפנימיים של שתי המדינות, האמנה הישנה אימצה כמבחן ראשון את מבחן לאומיות החברה (מקום ההתאגדות) ורק בהעדר הכרעה על פי מבחן חריג זה (למשל משום שמדובר בחברה שהתאגדה במדינה שלישית) – את מקום ניהול עסקיה בפועל. האמנה החדשה זנחה את מבחן ההתאגדות כמבחן ראשון במעלה ובמקום זאת, קבעה שהרשויות המוסמכות ישתדלו לקבוע בהסכמה הדדית לתושבה של איזו מדינה מתקשרת ייחשב אדם שאינו יחיד, תוך התייחסות למקום הניהול הממשי (effective management) שלו, למקום ההתאגדות או הכינון בדרך אחרת שלו, וכל גורם אחר הנוגע בדבר. יודגש שבאופן חריג, יתכן כפל תושבות ואף כפל מס במקרה של חברה, שכן האמנה קובעת מפורשות שבהעדר הסכמה הדדית כאמור, החברה לא תהיה זכאית לתבוע כל הקלה או פטור ממס לפי הוראות האמנה.

ספק באשר לתחולת האמנה על יחידים מוטבים:

סע' 4 לאמנה מגדיר מיהו "תושב" לעניין האמנה, קרי על מי יחולו הוראותיה המקלות. להבדיל מהקבוע באמנה הישנה, המונח "תושב מדינה מתקשרת" באמנה החדשה זהה לנוסח המצוי באמנת המודל של ה – OECD ובמרבית האמנות עליהן חתומה ישראל, והוא מחריג מתחולת האמנה "אדם הנתון למס באותה מדינה רק לגבי הכנסה ממקורות שבאותה מדינה". לאור הגדרה זו, ייתכן ספק לגבי זכאותם להטבות אמנה של יחידים ישראלים בעלי מעמד של עולים ותושבים חוזרים ותיקים, הפטורים ממס על הכנסות המופקות בחו"ל ללא קשר למקום קבלתן. לדעתנו, יחיד מוטב יוכל לטעון גם כלפי קנדה להטבות אמנה בשל תושבותו הישראלית. למיטב הבנתנו, עמדת רשות המסים בישראל היא כי אותם יחידים הם תושבי ישראל לעניין אמנות המס, כך עולה בין השאר, מחוזר מ"ה 1/2011 בדבר הקלות במס לעולים חדשים ולתושבים חוזרים (חלק א').

תחולת האמנה על נאמנויות:

כבאמנה הישנה, נאמנות כלולה בהגדרת המונח "אדם", ללא פירוט נוסף באמנה או בפרוטוקול, והיא עשויה ליהנות מהטבות האמנה. עדיין, עשוי להיווצר כפל מס כשהנישום במדינה מתקשרת אחת אינו הנישום במדינה המתקשרת האחרת (למשל: במדינה אחת הנאמן נישום בעת הפקת ההכנסה, ובמדינה האחרת – הנהנה נישום בעת חלוקת ההכנסה).

הוראות מיוחדות לעניין זיכוי ממס זר:

- האמנה החדשה ביטלה את סעיף "חסך המס" שהיה קיים באמנה הישנה (סעיף שמטרתו לעודד השקעות של קנדים בחברות ישראליות הנהנות מחוקי עידוד ישראלים).

- נקבע מנגנון של זיכוי עקיף. אמנם ממילא קיים מנגנון של זיכוי עקיף בפקודה (כך שלכאורה אין צורך בהוראות הזיכוי העקיף באמנה), אך במקרים מסוימים התנאים לזכאות לזיכוי עקיף הקבועים באמנה מקילים יותר. כך, למשל, ניתן לטעון שבהתאם להוראות האמנה החדשה, חברה ישראלית תהיה זכאית לזיכוי עקיף בגין דיבידנד המתקבל (בעקיפין) מחברה נכדה קנדית המוחזקת בשיעור של 25% בלבד, אם החבר החברה הישראלית מחזיקה במלוא הזכויות בחברה הבת (זאת, מתוך פרשנות לפיה על פי הוראות האמנה נדרשת החזקה עקיפה של האם בנכדה בשיעור של 25% בלבד, בעוד שעל פי הוראות הפקודה נדרשת החזקה ישירה של האם בבת בשיעור של 25% ושל הבת בנכדה בשיעור של 50%).

לפרטים נוספים, ניתן לפנות לרו"ח (עו"ד) גדי אלימי ממשרדנו.

מיסוי בינלאומי - כניסה לתוקף של אמנה חדשה עם קנדה (חלק ב')

בהמשך למבזקנו הקודם (מספר 671) ולכניסתה לתוקף של אמנת המס החדשה עם קנדה החל מה – 1/1/2017, להלן חלקו השני של המבזק המביא דגשים לגבי הוראות האמנה החדשה:

"שוברי השוויון" לגבי תושבות יחידים וחברות:

- ככל שיחיד הוא תושב ישראל וקנדה על פי דיניהן הפנימיים של שתי המדינות, האמנה החדשה קובעת שוברי שוויון זהים לאמנה הישנה ולנוסח אמנת המודל של ה – OECD (בסדר היררכי: בית קבע, מרכז אינטרסים חיוניים, מקום בו היחיד נוהג לגור, אזרחות, הסכמה הדדית).

- ככל שחברה היא תושבת ישראל וקנדה על פי דיניהן הפנימיים של שתי המדינות, האמנה הישנה אימצה כמבחן ראשון את מבחן לאומיות החברה (מקום ההתאגדות) ורק בהעדר הכרעה על פי מבחן חריג זה (למשל משום שמדובר בחברה שהתאגדה במדינה שלישית) – את מקום ניהול עסקיה בפועל. האמנה החדשה זנחה את מבחן ההתאגדות כמבחן ראשון במעלה ובמקום זאת, קבעה שהרשויות המוסמכות ישתדלו לקבוע בהסכמה הדדית לתושבה של איזו מדינה מתקשרת ייחשב אדם שאינו יחיד, תוך התייחסות למקום הניהול הממשי (effective management) שלו, למקום ההתאגדות או הכינון בדרך אחרת שלו, וכל גורם אחר הנוגע בדבר. יודגש שבאופן חריג, יתכן כפל תושבות ואף כפל מס במקרה של חברה, שכן האמנה קובעת מפורשות שבהעדר הסכמה הדדית כאמור, החברה לא תהיה זכאית לתבוע כל הקלה או פטור ממס לפי הוראות האמנה.

ספק באשר לתחולת האמנה על יחידים מוטבים:

סע' 4 לאמנה מגדיר מיהו "תושב" לעניין האמנה, קרי על מי יחולו הוראותיה המקלות. להבדיל מהקבוע באמנה הישנה, המונח "תושב מדינה מתקשרת" באמנה החדשה זהה לנוסח המצוי באמנת המודל של ה – OECD ובמרבית האמנות עליהן חתומה ישראל, והוא מחריג מתחולת האמנה "אדם הנתון למס באותה מדינה רק לגבי הכנסה ממקורות שבאותה מדינה". לאור הגדרה זו, ייתכן ספק לגבי זכאותם להטבות אמנה של יחידים ישראלים בעלי מעמד של עולים ותושבים חוזרים ותיקים, הפטורים ממס על הכנסות המופקות בחו"ל ללא קשר למקום קבלתן. לדעתנו, יחיד מוטב יוכל לטעון גם כלפי קנדה להטבות אמנה בשל תושבותו הישראלית. למיטב הבנתנו, עמדת רשות המסים בישראל היא כי אותם יחידים הם תושבי ישראל לעניין אמנות המס, כך עולה בין השאר, מחוזר מ"ה 1/2011 בדבר הקלות במס לעולים חדשים ולתושבים חוזרים (חלק א').

תחולת האמנה על נאמנויות:

כבאמנה הישנה, נאמנות כלולה בהגדרת המונח "אדם", ללא פירוט נוסף באמנה או בפרוטוקול, והיא עשויה ליהנות מהטבות האמנה. עדיין, עשוי להיווצר כפל מס כשהנישום במדינה מתקשרת אחת אינו הנישום במדינה המתקשרת האחרת (למשל: במדינה אחת הנאמן נישום בעת הפקת ההכנסה, ובמדינה האחרת – הנהנה נישום בעת חלוקת ההכנסה).

הוראות מיוחדות לעניין זיכוי ממס זר:

- האמנה החדשה ביטלה את סעיף "חסך המס" שהיה קיים באמנה הישנה (סעיף שמטרתו לעודד השקעות של קנדים בחברות ישראליות הנהנות מחוקי עידוד ישראלים).

- נקבע מנגנון של זיכוי עקיף. אמנם ממילא קיים מנגנון של זיכוי עקיף בפקודה (כך שלכאורה אין צורך בהוראות הזיכוי העקיף באמנה), אך במקרים מסוימים התנאים לזכאות לזיכוי עקיף הקבועים באמנה מקילים יותר. כך, למשל, ניתן לטעון שבהתאם להוראות האמנה החדשה, חברה ישראלית תהיה זכאית לזיכוי עקיף בגין דיבידנד המתקבל (בעקיפין) מחברה נכדה קנדית המוחזקת בשיעור של 25% בלבד, אם החבר החברה הישראלית מחזיקה במלוא הזכויות בחברה הבת (זאת, מתוך פרשנות לפיה על פי הוראות האמנה נדרשת החזקה עקיפה של האם בנכדה בשיעור של 25% בלבד, בעוד שעל פי הוראות הפקודה נדרשת החזקה ישירה של האם בבת בשיעור של 25% ושל הבת בנכדה בשיעור של 50%).

לפרטים נוספים, ניתן לפנות לרו"ח (עו"ד) גדי אלימי ממשרדנו.

ביטוח לאומי - העלאה מהותית לא מוסברת בשכר בעלת שליטה בתקופת ההיריון, לא הוכרה לעניין דמי לידה

ביום 26 בדצמבר 2016 דחה ביה"ד הארצי לעבודה (עב"ל 4990-07-14) את ערעורה של ר.ב (להלן: "המבוטחת") לתשלום דמי לידה בהתאם לשכרה ברבע השנה טרם הלידה, ואישר את קביעת ביה"ד האיזורי כי התנודות בשכרה לא שיקפו את עבודתה ומטרתן הייתה הגדלת דמי הלידה.

תמצית חלק מן העובדות

- המבוטחת בעלת מניות יחידה בחברה למתן שערותי יעוץ וניהול (להלן: "החברה").

- ביום 7.7.2011 ילדה והגישה תביעה לדמי לידה.

- בתביעה נטען לקבלת גמלה לפי שכר שלושת החודשים שקדמו ללידה, קרי 35,000 ₪ לחודש, שהיה כך בתקופה 1-6.2011. קודם לכן שכרה היה נמוך הרבה יותר.

- המל"ל אישר את התביעה ושילם הגמלה לפי בסיס שכר חודשי בסך 20,125 ₪. המל"ל כתב לה כי "קפיצת השכר" בחצי השנה לפני הלידה ניתנה ללא סיבה נראית לעין: לא היה שינוי בהכנסות החברה, הפקדות השכר בבנק לא תאמו את מה שקיבלה לדבריה, בכרטיס חו"ז החברה לא נרשמו המשכורות ושכרו של עובד נוסף נשאר ללא שינוי.

- המבוטחת ערערה לביה"ד האזורי לעבודה.

- ביה"ד האזורי עמד על ההלכה הפסוקה לפיה, כאשר שכר של מבוטחת עולה באופן ניכר בתקופת ההיריון מבלי שהיקף העבודה או מהות התפקיד אותו היא מבצעת השתנה, רשאי המל"ל לבחון אם חלק מהתשלום הוא "שכר רגיל" או תשלום פיקטיבי שנועד לקבל דמי לידה גבוהים שלא כדין.

- ביה"ד הצביע על הספקות שהתעוררו בנוגע לגרסת המבוטחת שלא משכה את כל שכרה מהחברה, העלתה את שכרה ולא העלתה את שכרו של העובד השני, לא סיפקה הסבר לתנודות בשכרה לאחר שובה מחופשת הלידה, ולא סיפקה הסבר ברור להעלאת השכר מינואר 2011.

- ביה"ד האזורי דחה את התביעה והמבוטחת ערערה לבית הדין הארצי.

דיון והחלטת ביה"ד הארצי

- מהמוצג בפסה"ד בביה"ד הארצי, תלושי השכר של המבוטחת לחודשים 4-12.2010 היו בסכום של כ-16,000 ₪ לחודש והחל מ-1.2011 ועד ללידה, שכר של 35,000 ₪ לחודש.

לאחר חזרתה לעבודה ב-12.2011 המשיך השכר להיות 35,000 ₪ לחודש במשך תקופה קצרה ולאחר תקופת שבה חסר תיעוד, ירד השכר והגיע עד כדי 25,100 ₪ החל מחודש 11.2011 ואילך. - ביה"ד הארצי קיבל את קביעת ביה"ד האזורי לפיו כאשר השכר מועלה בצורה ניכרת בתקופת ההיריון מבלי שהיקף העבודה או מהות התפקיד משתנה, מתעורר החשש שמטרת ההעלאה היא השגת דמי לידה גבוהים שלא כדין.

- התמונה שהצטיירה היא של בעלת מניות המעלה ומורידה את משכורתה משיקולים שונים, שאינם קשורים בהכרח לשינויים בהיקף העבודה והמטלות במסגרת עבודתה כשכירה בחברה שבבעלותה.

- ביה"ד הארצי לעבודה לא מצא מקום להתערב בהתרשמות ביה"ד האזורי "כי תנודות בשכרה של התובעת יוצרות רושם של התנהלות לא שגורה כשכירה, טשטוש גבולות בין התנהלותה והכנסותיה כשכירה, כבעלת מניות וכעצמאית, ונראה שתנודות השכר אינן נובעות מעבודתה, אלא משיקולים אישיים של התובעת והיותה בעלים של החברה".

וכן: "עולה חשד שתנודות בשכר הן פיקטיביות ולא משקפות את שכרה כעובדת שכירה". - ביה"ד הארצי השאיר בתוקף את החלטת המל"ל לפיה יחושבו דמי הלידה לפי בסיס שכר חודשי "ממוצע" של 20,125 ₪.

לפרטים נוספים ניתן לפנות לרו"ח אורנה צח-גלרט, מר חיים חיטמן ורו"ח (משפטן) ישי חיבה.

שותף, מייסד ומנהל, מומחה בתחום המיסוי הישראלי והבינלאומי

מומחה בתחום הביטוח הלאומי