ביום 29.12.2016 פורסם חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום המדיניות הכלכלית לשנות התקציב 2017 ו- 2018) התשע"ז-2016, אשר במסגרתו תוקן החוק לעידוד השקעות הון התשי"ט-1959 (להלן: "חוק עידוד" ו/או "החוק"). מטרתו של התיקון היא להתאים את החוק לתעשייה עתירת ידע, כדי לעודד חברות מתאימות להתבסס ולהרחיב את פעילותן בישראל, באמצעות מחקר ופיתוח, לקבוע תמריץ לעידוד פעילות חדשה בישראל, להעלות את רמת הפריון והחדשנות. לצורך כך נוספו שני מסלולים חדשים להטבות מס לחברות עתירות טכנולוגיה וכן הטבות במכירת ה – IP.

הגדרות:

"מפעל טכנולוגי מועדף" – הוא זה העומד בכל התנאים הבאים:

1. המפעל היה מפעל בר תחרות כהגדרתו בסעיף 18א(ג)(1) או (2) (תנאי ייצוא).

2. סך ההכנסות של הקבוצה בשנת המס היה נמוך מ-10 מיליארד ₪ .

ובנוסף אחד מהתנאים הבאים:

תנאי ראשון – מצטבר:

- ממוצע הוצאות המו"פ בשלוש השנים שקדמו לשנת המס היו לפחות 7% מממוצע סך ההכנסות או שעלו על 75 מ' ₪, בשנה .

- והתקיימו אחד או יותר מאלה :

1. 20% או יותר מכלל העובדים הם עובדי מו"פ או שהחברה מעסיקה למעלה מ-200 עובדי מו"פ.

2. קרן הון סיכון השקיעה בחברה 8 מ' ₪ והחברה ממשיכה בתחום עיסוקה שלפני ההשקעה.

3. מחזור החברה בשנת המס ובשלוש שנות המס שקדמו לה היה 10 מ' ₪ לפחות וחל גידול של 25% לפחות בהכנסות החברה בממוצע של שלוש השנים שקדמו לשנת המס הרלוונטית, ביחס לשנה שקדמה להן (הרביעית שלפני הנוכחית).

4. החברה מעסיקה בשנת המס ובכל אחת משלוש השנים שקדמו לה, לפחות 50 עובדים, וחל גידול של 25% לפחות במספר העובדים בממוצע של שלוש השנים שקדמו לשנת המס הרלוונטית, ביחס לשנה שקדמה להן (הרביעית שלפני הנוכחית).

תנאי שני – אישור מיוחד של הרשות הלאומית לחדשנות טכנולוגית.

מפעל טכנולוגי מועדף מיוחד – מפעל טכנולוגי מועדף שסך ההכנסות בשנת המס של הקבוצה שעמה נמנית החברה בעלת המפעל היה 10 מיליארד ₪ או יותר.

"נכס לא מוחשי מוטב" – מוגדר ככל אחד מאלה:

- זכות לפי חוק הפטנטים.

- תוכנת מחשב המוגנת לפי חוק זכויות יוצרים.

- זכות לפי חוק זכות מטפחים של זני צמחים.

- זכויות לפי חוקים אחרים שיקבע שר האוצר בצו.

- זכויות לפי חוקי מדינות חוץ בעניינים המנויים לעיל

- ידע שפותח בישראל בידי המפעל הטכנולוגי ואושר ע"י הרשות הלאומית לחדשנות טכנולוגית.

"הכנסה טכנולוגית" – הכנסה של מפעל טכנולוגי (מועדף או מועדף מיוחד) שהופקה או נצמחה במהלך עסקיו הרגיל של המפעל מנכס לא מוחשי מוטב (ראו לעיל הגדרה של נכס לא מוחשי מוטב) שבבעלות מלאה או חלקית של המפעל, או שהמפעל הוא בעל זכות שימוש בו, לרבות:

- הכנסה ממתן זכות לשימוש בנכס הלא מוחשי המוטב.

- הכנסה משירות המבוסס על תוכנה.

- הכנסה ממוצר אשר בייצורו עשה המפעל שימוש בנכס הלא מוחשי המוטב.

- הכנסה משירות נלווה למתן זכות שימוש, לשירות או למוצר כאמור לעיל.

- הכנסה ממכירת שירותי מחקר ופיתוח שאינה עולה על 15% מהכנסות המפעל.

- הכנסות מסוגים נוספים שקבע שר האוצר העומדים באמות מידה בין-לאומיות לעניין משטר המס.

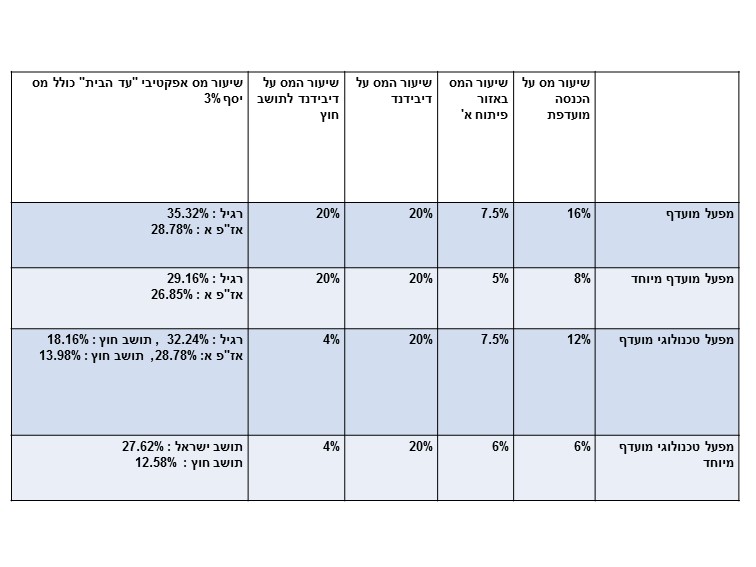

עיקר הטבות המס בתיקון החדש:

הטבות מהכנסות שוטפות "מפעל טכנולוגי מועדף" – במסגרת מסלול זה נקבע כי חברה בעלת מפעל טכנולוגי מועדף תתחייב במס חברות על הכנסתה הטכנולוגית החייבת מנכס לא מוחשי מוטב, בשיעור של 12% (7.5% באיזור פיתוח א').

במפעל טכנולוגי מועדף מיוחד שיעור המס הינו 6%.

הטבות במכירת ה- IP – במכירת "נכס לא מוחשי מוטב" בידי חברה בעלת מפעל טכנולוגי מועדף במכירת לחברה קשורה "תושבת חוץ" שיעור המס יהיה 12% ובלבד שהנכס נרכש מחברה תושבת חוץ במחיר של 200 מ' ₪ או יותר.

חברה בעלת מפעל טכנולוגי מועדף מיוחד תתחייב במס של 6% על הכנסתה החייבת ממכירת IP לחברה זרה קשורה ובלבד שהמפעל הוא הבעלים המקורי של ה-IP, או שהוא נרכש מחברה זרה (כל שהיא).

יצויין כי כמו כן, במסגרת התיקון הופחת שיעור המס על הכנסה מועדפת בחוק "הישן" באזור פיתוח א' מ- 9% ל 7.5%.

ריכוז הטבות המס למסלולים החדשים ובהשוואה למסלולים הקיימים:

לפרטים נוספים ניתן לפנות לרו"ח ענת דואני ולרו"ח רז דביר, ממשרדנו.