ביום 28.11.2019 ניתן פס"ד בעניין עמיאל לוי (להלן – המערער) (ע"מ 24147-02-17), אשר קיבל את עמדת מנהל מע"מ, אשר חייב את המערער במס עסקאות בגין חמש עסקאות מכר מקרקעין שעשה בין השנים 2010 ל- 2013. השאלה – האם אלו עסקאות שעשה המערער בסיווגו כ"עוסק" במקרקעין אשר בוצעו "במהלך עסקיו", או לאו?

רקע:

המערער, בעלים של חברה פרטית בתחום הבשר, לטענתו ערב אישית לחובותיה, ומשנכנסה לקשיים, נאלץ למכור מספר נכסי מקרקעין.

חמש העסקאות המדוברות מתרכזות בשני נכסים שונים: האחד, קרקע בהוד השרון אותה רכש המערער בשנת 1995 כקרקע חקלאית (בשנת 2007 שונה ייעודה למגורים) ממנה מכר המערער 4 חלקות שונות בשנים הנ"ל תמורת סך כולל של כ- 4.25 מיליון ש"ח. השני, מכירת מניות תמורת סך של כ-1.1 מיליון ש"ח בחברה פרטית שהינה איגוד מקרקעין (אשר החזיקה בקרקע ביו"ש אותה קנתה עוד בשנת 1999), אותה החזיק יחד עם עוד 2 שותפים וביניהם עו"ד צברי, עו"ד וחבר שליווה אותו לאורך עשרות שנים.

נציין כי ביהמ"ש סקר ממעוף הציפור, את ה"עבר הנדל"ני" של המערער בראייה של 25 שנה לאחור (החל משנת 1998) ומצא כי המערער היה מעורב בכ- 36 פעולות של מכירה/ רכישה/ עסקאות קומבינציה/ שינויי יעוד וכיו"ב של זכויות במקרקעין או זכויות באיגוד מקרקעין לרבות בקשר לדירות מגורים.

המערער טען בין היתר כי: אין לו עסק של מקרקעין ואינו עוסק במקרקעין (ואינו רשום במע"מ ככזה) כי אם בעסקי הבשר בלבד, השקיע במקרקעין למטרות פנסיה, החזיק במקרקעין שנים רבות, לא ניכה מע"מ תשומות בעת הרכישה, המכירות המדוברות נעשו כדי לסייע לחברה שלו שנכנסה לקשיים כאמור, ושומותיו שדווחו למסמ"ק כעסקאות הוניות, אושרו על ידי המנהל (וישנו השתק שיפוטי).

ביהמ"ש נשען על הלכת גיבשטיין הטרייה (ע"א 4377/17 – ראה מבזקנו מס' 786) וקובע כי יש לפרש את המונח "עסק" שבחוק מע"מ בהתאם למבחנים שנקבעו לאותו עניין בדיני מס הכנסה – מבחני העסק הידועים לכולנו (שנקבעו בהלכות חיים קרן ורפאל מגיד). בעת יישום מבחני העסק ביהמ"ש מגיע לאיזון כוחות, כך שמבחני משך ההחזקה, קיום המנגנון ומבחן ההשבחה תומכים דווקא בטענות המערער לפיהן פעילותו בנדל"ן לא מגיעה לכדי "עסק". לעומת זאת, מבחני טיב הנכסים, תדירות העסקאות והיקפן ובקיאות וידע המערער (או לפחות בקיאות שילוחית) מעידים ההיפך. לפיכך, ביהמ"ש נותן משקל עודף ורב, כפי שקבעה הפסיקה כמפורט לעיל, ל"מבחן הגג" (או בשמו הנוסף, מבחן הנסיבות) "… לפיו יש להשקיף על הנסיבות בכללותן, בבחינת מבט "ממעוף הציפור", ובהתאם לכך להכריע האם מדובר בפעילות במישור ההוני )או הפרטי) או בפעילות במישור העסקי…. מבט "ממעוף הציפור" משמעו כי יש להביט על מכלול הנסיבות האופפות את העסקה או העסקאות הספציפיות, אך גם על יתר נכסיו ועסקאותיו של העוסק, הן בשנות השומה והן בשנים שקדמו לה או בשנים שלאחריה."

וכך מגיע ביהמ"ש למסקנה כי אדם שבמשך 25 שנה מבצע עסקאות מרובות בנכסים מגוונים ובהיקף כספי שאינו מבוטל, תוך שיתוף פעולה עם אחרים (לרבות עו"ד המתמחה בתחום), וכתוספת לכך אף רשום ברשויות מע"מ כ"עוסק" (אומנם, לעניין שכירויות של חנויות בלבד) – הינו "עוסק" במקרקעין שביצע את 5 (!!!) העסקאות הנ"ל במשך 4 שנים (!!!) ב"מהלך עסקיו".

ביהמ"ש מוסיף כי המערער כלל לא הוכיח כי אכן מכר המקרקעין לצורך עזרה לחברת הבשר אשר נקלעה לקשיים, ואף אם היה עושה כן, הרי שהדבר לא היה עוזר לו ואף אולי להיפך.

חשוב לציין כי למרות שהמערער לא הגיש בקשה להארכת מועד (בהתאם לסעיף 116(א) לחוק מע"מ) לניכוי מס תשומות שנשא בהן בעת רכישת המקרקעין הנמכרים (אותו היה ניתן לנכות עפ"י דין בכובעו כ"עוסק"), חישב מנהל מע"מ, בהתאם לגישת ביהמ"ש

העליון בפרשת גיבשטיין, את המס רק על הריווח שנבע למערער ממכירת המקרקעין ולא על מלוא התמורה, ע"מ לגבות מס אמת.

לאחרונה נשאלנו לגבי אפשרות קבלת זיכוי ממס זר בגין חלק רווח הון ממכירת נכס מחוץ לישראל השווה לסכום אינפלציוני ("ס"א") פטור. התשתית הנורמטיבית:

סעיף 200(ב) לפקודה קובע כי "לא יופחתו מסי חוץ ששולמו בשל הכנסת חוץ הפטורה ממס בישראל". והסיבה ברורה – אם ביחס להכנסה מסוימת בחר המחוקק להעניק למקבלה פטור ממס, אזי מסי חוץ ששולמו בגינה לא אמורים לבוא בחשבון בחישוב מסיו של הנישום. מאחר וממילא לא מוטלים מסים בישראל על ההכנסה הפטורה, המשמעות היא כי אותם מסי חוץ ששולמו לא יקוזזו כנגד מסים בישראל על הכנסות אחרות מאותו מקור אשר אינן פטורות ממס. מה לגבי מסי חוץ ששולמו בגין ס"א פטור?

נקדים ונאמר, כי לדעתנו במקרה כאמור יש לקזז את מסי החוץ במלואם, ואין לנטרל בחישוב הזיכוי המותר את החלק המיוחס לאותו ס"א פטור, מהטעם המרכזי כי על אף הקונסטרוקציה החוקית של מתן פטור על חלק מרווח ההון, למעשה מדובר בדרך חישוב של מיסוי רווח ההון הריאלי בלבד. כך למשל, לו הייתה נקבעת עלות משוערכת ורווח ההון היה נקבע כהפרש שבין התמורה לעלות המשוערכת, מבלי להתייחס לקיומו של ס"א אינפלציוני פטור, הרי שהסוגיה הייתה מתייתרת, וכל מס החו"ל היה מיוחס לרווח ההון (הראלי) שחושב בישראל.

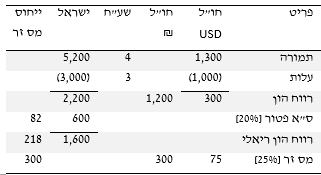

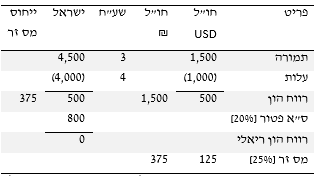

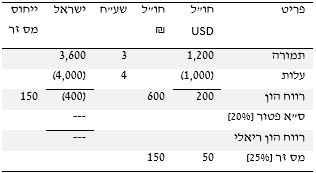

יחד עם זאת, בחינת האפשרויות השונות לשילוב שבין חישוב רווח ההון בישראל לבין מתן הזיכוי ממס זר, מעלה מספר תובנות או מסקנות כלכליות (גם אם לשון החוק מובילה לעתים למסקנות אחרות), ונדגים במספר דוגמאות (לצורך הדוגמאות נניח ששיעור עליית המדד בתקופה, לצורך חישוב ס"א פטור, הינו 20% ושיעור המס בחו"ל הינו 25%): דוגמה 1- רווח ההון הריאלי בישראל גבוה מרווח ההון המדווח בחו"ל

במקרה המתואר בדוגמא – עפ"י לשון החוק יש לשלול לכאורה זיכוי של מס זר בסך של 82 ₪, למרות שברור שרווח ההון הריאלי המחושב בישראל (1,600) גבוה מזה המחושב בחו"ל (1,200), כך שניתן לטעון שהמס הזר ששולם מיוחס רק לרווח הריאלי בישראל. דוגמה 2- רווח ההון בישראל הינו רווח הון אינפלציוני פטור בלבד

במקרה המתואר בדוגמא – כל מסי החוץ מיוחסים למעשה לסכום הפטור ממס במלואו בישראל, ולפיכך תיתכן עמדה כי מסים אלו לא יותרו כלל בזיכוי, והדבר גם מתיישב עם לשון הסעיף. מנגד, ניתן לטעון בהמשך לאמור לעיל, כי הרווח במהותו חייב במס, אולם שיטת החישוב בישראל (הממסה רווח ריאלי בלבד) מביאה למצב בו לא חל מס ישראלי על רווח ההון. דוגמא 3- בישראל מחושב הפסד הון במכירה (ובחו"ל קיים רווח)

במקרה המתואר בדוגמא, החישוב בישראל מוביל לתוצאה של הפסד הון (כאשר בחו"ל מחושב רווח הון). דווקא עפ"י לשון החוק, מאחר ולא קיימת הכנסה פטורה (כדוגמת ס"א פטור), הרי שלא קיימת מניעה חוקית לדרישת מסי החוץ כזיכוי (כנגד הכנסות חייבות אחרות מאותו מקור). ואולם, בדומה לטיעון שהועלה בדוגמא 2 לעיל, תיתכן עמדה כי מסי החוץ לא יותרו בזיכוי, גם אם הדבר לא מתיישב עם לשון הסעיף. ושוב, ניתן לטעון כי שיטת חישוב רווח ההון (או הפסד ההון) אינה אמורה לשלול את הזכאות הבסיסית לקבלת זיכוי ממסי חוץ. דוגמא 4- רווח ההון הריאלי בישראל נמוך מרווח ההון המדווח בחו"ל

במקרה המתואר בדוגמא- ייחוס מספרי לשוני של מסי החוץ לרכיב הריאלי ולרכיב הפטור מביא לתוצאה לפיה כמעט כל מסי החוץ (76.5) אינם ניתנים כזיכוי. ואולם, ניתן לראות כי רווח ההון הריאלי המחושב בישראל (160) מהווה כמעט מחצית מזה המדווח ושעליו משולם מס בחו"ל (350). לפיכך, מעבר לטענה הכללית כי יש להתיר את מלוא מסי החוץ, גם בגישה המאוזנת יותר יש מקום לחישוב שונה בהקשר זה, וכי 160/350 מסכום מסי החוץ, ובסה"כ 40 ₪, יותרו בזיכוי, במקום 11 ₪ לפי חישוב פשטני.

לאור האמור לעיל, אנו ממליצים כי רשות המסים תתייחס לאפשרויות הקיימות בעניין זה ותפרסם את הוראותיה בהקשר לאפשרויות הקיזוז.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) אייל סנדו, ולשאר חברי המחלקה למיסוי בינלאומי ממשרדנו.

ביה"ד האזורי לעבודה (ב"ל 62017-02-18) קיבל ביום 8 בדצמבר 2019 את תביעתה של יעל חי (להלן: המבוטחת) לתשלום דמי לידה, מטעמי צדק. נקבע כי אף על פי שתשלום דמי הביטוח נעשה באופן רטרואקטיבי לאחר מועד הלידה, נבצר מהמבוטחת לשלם את דמי הביטוח בשל נסיבות אובייקטיביות טרם מועד הלידה.

עיקרי החוק

סעיף 50 לחוק הביטוח הלאומי קובע כי תנאי לזכאות לדמי הלידה לעובדת עצמאית הוא כי המבוטחת צברה תקופת אכשרה ושילמה את דמי הביטוח טרם הלידה.

סעיף 387 לחוק קובע שלמוסד לביטוח לאומי (להלן: המל"ל) זכות להעניק למבוטחת דמי לידה מטעמי צדק במקרה של פיגור בתשלום דמי ביטוח ששלל מהמבוטחת זכאות לדמי לידה, בהתאם למבחנים, כללים ובשיעורים שנקבעו באישור ועדת העבודה והרווחה.

תקנה 3 לתקנות קובעת כי תבוצע הענקה, בין השאר, ככל שנבצר ממבוטח להירשם או לשלם דמי ביטוח, ועל כן נוצר לו חוב באחד המקרים שפורטו בה, "בנסיבות שלא היו תלויות במבקש ההענקה", והמל"ל שוכנע כי מטעמי צדק יש ליתן הענקה.

תמצית עובדתית

המבוטחת עובדת כשכירה. החלה לעבוד גם כעצמאית בשנת 2013 ופתחה תיק במל"ל בשנת 2014. המל"ל הודיע לה כי לאור הנתונים שמסרה, היא אינה עונה להגדרת עובד עצמאי, אינה מבוטחת לענפים נפגעי עבודה ודמי לידה, ועליה להודיע ללא דיחוי על שינוי בהכנסה או בהיקף העבודה כדי שתהיה מבוטחת.

בעת הכנת הדוח השנתי לשנת 2016, התברר כי הכנסותיה גדלו. ביום 1/6/2017 חתמה על טופס דין וחשבון רב שנתי ובו גידול בהכנסותיה לשנת 2016. הטופס שוגר בפקס אותו יום למל"ל.

ביום 18/6/2017 ילדה. תביעה שהגישה לדמי לידה כעצמאית נדחתה בשל "פיגור בתשלום דמי ביטוח במועד". אף בקשה חוזרת שלה להענקה מן הצדק נדחתה בטענת אי קיום התנאים לכך.

תמצית טענות המבוטחת

בעת חישוב הכנסותיה לשנת 2016, מצא יועץ המס שלה כי הכנסותיה עלו. יועץ המס התעכב בשליחת המסמכים, ועקב אי שיוך למקום מגורים, נעשה משלוח חוזר של המסמכים. המל"ל שלח דרישת תשלום לאחר זמן רב. דרישת התשלום הגיעה למבוטחת שבוע וחצי לאחר הלידה שהקדימה.

כל האחור בתשלום לא היה מסיבות התלויות בה אלא "בטעויות בירוקרטיות מטעם יועץ המס והמוסד".

תמצית טענות המל"ל

המבוטחת אינה זכאית לגמלה בהיעדר תקופת אכשרה, ואינה זכאית להענקה מטעמי צדק משום שאינה עונה על אף אחת מהעילות הקבועות בתקנות. דיון בביה"ד

הסוגיה היחידה שנדונה היא דחיית ההענקה מטעמי צדק ואם נבצר מהמבוטחת לשלם את דמי הביטוח מנסיבות אובייקטיביות.

המל"ל רשאי לשלם גמלה רק על פי החוק. על פי החוק והלכת אסתר רחמים – יש דרישה שדמי הביטוח ישולמו טרם קרות האירוע המזכה בדמי לידה. לא כך היה כאן.

תנאי הכרחי להענקה מן הצדק הוא כי אי התשלום במועד היה בשל העובדה כי "נבצר" מהמבוטחת להירשם או לשלם, במועד.

"נבצר" – על פי הפסיקה: נמנע מסיבות אובייקטיביות. לא סיבות סובייקטיביות, כגון: אי ידיעה, טעות, שכחה או מחדל של המבוטחת או מי מטעמה.

אין חולק כי המבוטחת דיווחה למל"ל על שינוי בשעות עבודתה והכנסותיה לפני חופשת הלידה.

מסקנת ביה"ד והחלטה

לדעת ביה"ד אכן נבצר מהמבוטחת לשלם את דמי הביטוח טרם הלידה, מהטעמים הבאים:

המבוטחת לא הייתה יכולה למלא דוח רב שנתי (שינוי סוג) עבור 2016 לפני אפריל 2017, בהיותה מועסקת גם כשכירה והצורך להמציא טופס 106, שלא מונפק בתחילת השנה.

המבוטחת חתמה על דוח רב שנתי ביום 1/6/2017, ששוגר באמצעות פקס למל"ל באותו היום. דרישת התשלום הגיעה אליה לאחר הלידה.

יועץ המס העיד כי "מועד הלידה היה מוקדם מהצפוי".

ביה"ד מצביע על קשיים מסוימים בעובדות ובטענות המבוטחת אך בוחר שלא לתת להם משקל משמעותי:

המבוטחת העידה כי אינה יודעת את חוקי המל"ל, כי היא נסמכה על יועץ המס, וכי דיווחה לו (במועד?) על גידול בהכנסותיה. כל הללו עלולים להצביע על נבצרות סובייקטיבית, שאינה מזכה בהענקה מן הצדק.

ביה"ד התעלם מטענת המל"ל כי יועץ המס או המבוטחת יכלו לבצע את תשלומי דמי הביטוח המתבקשים באופן מקוון או בטלפון עוד לפני הלידה, ולא להמתין לקבלת שובר תשלום, מכיוון שטענה זו לא עלתה כסדרה במהלך הדיון והמבוטחת לא נחקרה עליה.

קובעת השופטת כי: "אני סבורה שהתובעת פעלה בתום לב ועשתה כל שלאל ידה על מנת להשלים את התשלום למוסד לביטוח לאומי טרם מועד הלידה…" ולא התאפשר לה הדבר. זוהי סיבה אובייקטיבית, העומדת בהוראת תקנה 3, ועל כן יש ליתן הענקה מטעמי צדק.

התביעה התקבלה.

בשולי הדברים

אין הפרט מעיד על הכלל, ומקרים דומים אחרים שיגיעו לשיפוט בהחלט עלולים להידחות.

מקרים דומים שהגיעו לשיפוט ונדחו מפורטים במבזקי מס קודמים 588, 719 ו-781.

יש להקפיד מאוד על דיווח ותשלום בזמן עוד טרם קרות אירוע מזכה בגמלה, שאם לא כן – עלולה הגמלה להישלל.

לפרטים נוספים ניתן לפנות לרו"ח אורנה צח-גלרט, מר חיים חיטמן ורו"ח (משפטן) ישי חיבה.