מבזק מס מספר 827 - 30.4.2020

מיסוי ישראלי - משבר הקורונה - מענק לעסקים בעד השתתפות בהוצאות קבועות - מורה נבוכים

ביום 24.4.2020 ניתנה החלטת ממשלה "מחליטים" לסיוע במשק לאור משבר הקורונה. במסגרת ההחלטה נקבע "מענק סיוע בעד השתתפות בהוצאות קבועות בשל ההשפעה הכלכלית של התפשטות נגיף הקורונה" (להלן – "המענק"), שסכומו מוגבל לסך של 400,000 ₪, והוא מיועד לחברות (לרבות שותפויות) ועצמאים שמחזור עסקיהם עד 20 מיליון ₪.

יצוין כי נכון למועד כתיבת שורות אלו, טרם פורסמו תקנות בגין המענק ולפיכך כל הנכתב במבזק זה הינו בהסתמך על הנקבע ב- "מחליטים".

תנאי זכאות הסף לקבלת מענק הינם:

-

למענק זכאים עסקים (עצמאים וחברות קטנים ובינוניים) שמחזור עסקאותיהם בשנת 2019 עולה על:

עצמאי – 300 אלף ₪ עד 20 מיליון ₪.

חברה – 18 אלף ₪ עד 20 מיליון ₪.

לגבי עצמאים קטנים (ראה הערה להלן).

-

מחזור העסקאות 3-4.2020 ירד ביחס למחזור ש"ק – 3-4.2019 בשיעור של למעלה מ- 25%. מחזור 3-4.2019 מוגדר כ"מחזור הבסיס".

לגבי עסק שפעילותו החלה לאחר 1.3.2019, נקבעה התאמה מסוימת, שלא נפרטה כאן.

-

עסק שהחל פעילותו ב- 2020 אינו זכאי לפיצוי.

-

התנהלות כדין: לעניין מע"מ – הוגשו דוחות תקופתיים הרלבנטיים לתקופות הנבחנות.

לעניין מס הכנסה – נוהלו פנקסים קבילים כדין לשנת המס 2019.

-

הירידה במחזורים הינה כתוצאה מהשפעות משבר הקורונה.

-

הניזוק אינו כלול בחריגים. ראה להלן.

יש לציין, כי הזכאות למענק מחולקת למספר קטגוריות והללו הינן בהתאם למחזור העסקאות של העסק בשנת 2019.

מחזור העסקאות 2019 הינו המחזור, כפי שדווח לרשות המיסים עד ליום 1.3.2020.

יצוין כי לגבי עוסק באיחוד עוסקים, המחזור לשנת 2019, נבחן לגבי האיחוד כולו, כך שעוסקים גדולים המדווחים יחד, והמורכבים מ"עוסקי משנה" קטנים, עדיין לא יוכלו להכלל במענק זה.

קביעת סכום המענק:

סכום המענק לחברות שמחזור עסקאותיהן בשנת 2019 עולה על 18,000 ₪ ועד 300,000 ₪:

המענק נקבע בסכום קבוע בהתאם למחזור העסקאות בשנת 2019 כמפורט להלן:

נציין כי גם עצמאים "קטנים" עם מחזור עסקאות של 18,000 ₪ ועד 300,000 ₪, זכאים למענק זה, בהתאם לתקנות לעצמאים ושכירים בעלי שליטה בפעימה השנייה.

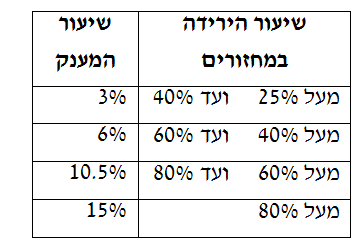

סכום המענק לעוסק שמחזור עסקאותיו בשנת 2019 עולה על 300,000 ₪ ועד 1,500,000 ₪:

המענק יחושב כמכפלת מחזור העסקאות 3-4.2019

בשיעור שבין 3%-15% (שהוא התוצאה של תחשיב, שלא יפורט כעת).

דרוג שיעור המענק הוא בהתאם לשיעור ירידת מחזורי 3-4.2020 ביחס למחזור 3-4.2019:

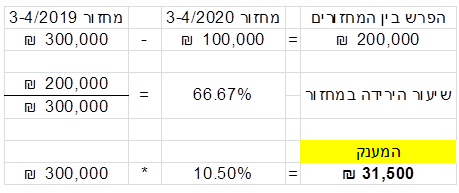

דוגמא: עוסק שמחזור עסקאותיו בשנת 2019 הינו 1,200,000 ₪, מחזור 3-4/2019 300,000 ₪.

מחזור 3-4/2020 100,000 ₪.

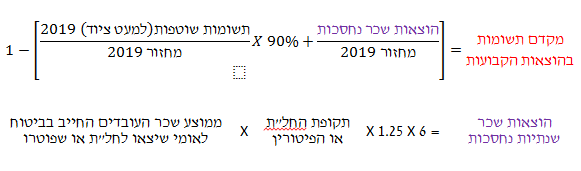

סכום המענק לעוסק שמחזור עסקאותיו בשנת 2019 עולה על 1,500,000₪ ועד 20,000,000 ₪:

סכום המענק יחושב בנוסחה המורכבת מ- "מחזור הבסיס", "מקדם ההשתתפות בהוצאות הקבועות" וכן במקדם נוסף, שנקבע בהתאם לשיעור הירידה במחזורים בין 3-4.2019 ל- 3-4.2020.

ראה פרוט בהרחבה, בהמשך.

סכום המענק לא יעלה בכל מקרה על 400,000 ₪.

נוסחת חישוב המענק:

מקדם ההשתתפות בהוצאות הקבועות לא יעלה על 30%.

במידה ותוצאת חישוב "מקדם ההשתתפות בהוצאות הקבועות" היא שלילית היא תחשב כ- 0 ולמעשה העוסק לא יהא זכאי לפיצוי!!!

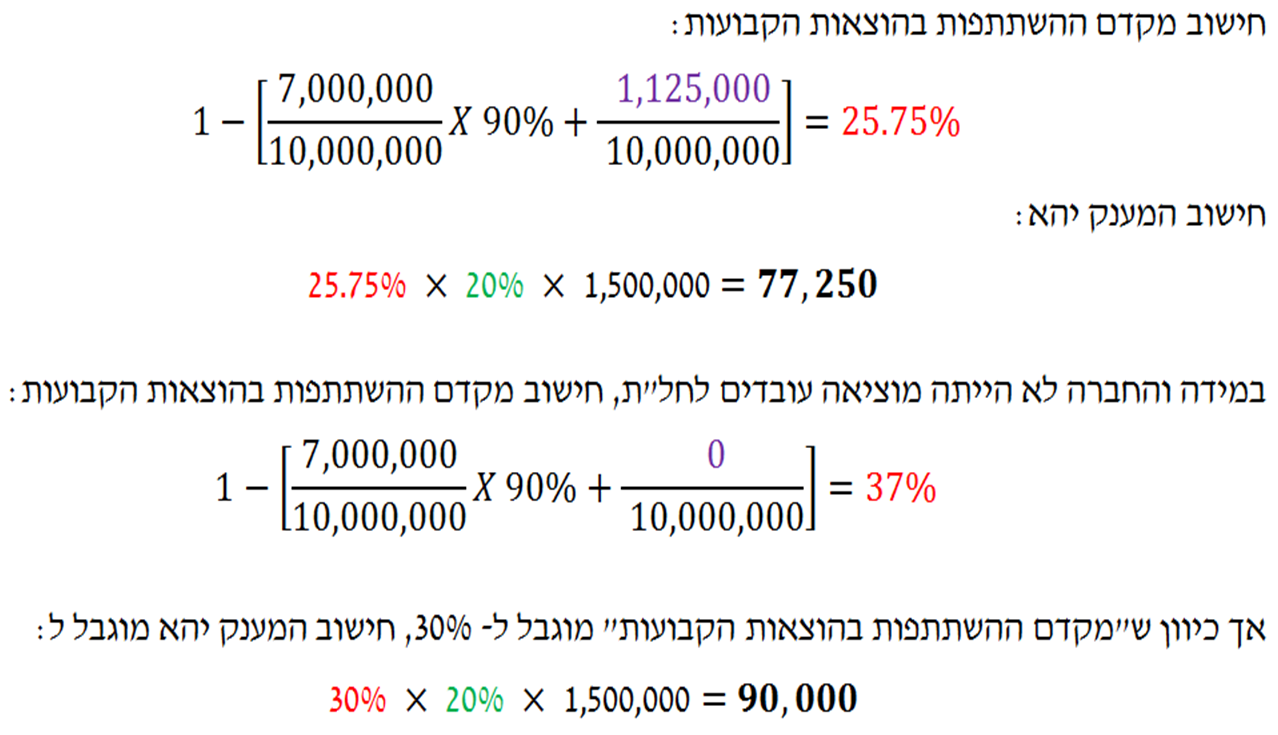

דוגמא:

חברה שמחזור עסקאותיה בשנת 2019 הינו 10,000,000 ₪,

מחזור 3-4/2019 1,500,000 ₪.

מחזור 3-4/2020 600,000 ₪.

החברה הוציאה לחל"ת מיום 15.3.2020 ועד 30.4.2020 10 עובדים ששכרם החודשי הממוצע לביטוח לאומי הוא 10,000 ₪ לעובד.

סך תשומות החברה ב- 2019 הינו 7,000,000 ₪.

שיעור הירידה במחזורים של החברה: 60%. לפיכך, המקדם הנוסף הינו 20%.

חישוב הוצאות השכר הנחסכות: ₪ 1,125.000 = 10,000X10X1.25X1.5X6

הארות:

-

נציין כי נוסחת "מקדם ההשתתפות בהוצאות הקבועות", מתייחסת רק ל- 3 נתונים רלבנטיים: תשומות העסק ב- 2019, מחזור העסקאות ב- 2019 והשכר הנחסך בהוצאת העובדים לחל"ת או פיטורם.

ככלל אצבע נציין כי עסק שלא הוציא עובדים לחל"ת, יגיע לתקרת מקדם ההשתתפות בהוצאות הקבועות (30%) (ולמקסימום הפיצוי, בהתאם לשיעור ירידת המחזורים שלו), אם שיעור התשומות שלו ב- 2019 אינו עולה על כ-78% מעסקאותיו באותה שנה.

-

לעניין מחזור מרץ אפריל 2020, יש לתת את הדעת למועד הוצאת חשבונית, כאמור בסעיף 46 לחוק מע"מ.

כללי:

הגשת הבקשה – הבקשה למענק תוגש בטופס מקוון עד 90 יום מיום 12.5.2020 (עד 10.8.2020). הבקשה תכלול את כל הפרטים הדרושים לבחינת עמידתו של המבקש בתנאי הזכאות ולתשלום המענק.

השגה – על החלטת רשות המיסים בעניין המענק הנתבע, ניתן להגיש השגה בתוך 45 ימים ממועד קבלת ההחלטה.

החלטה מנומקת בהשגה תינתן בכתב תוך 180 ימים. על החלטה בהשגה ניתן להגיש השגה שניה, תוך 45 ימים ממועד קבלת ההחלטה בהשגה הראשונה. החלטה בהשגה השנייה תידון בוועדה, ותינתן בתוך 180 ימים ממועד ההשגה השנייה.

שתי הערכאות ידונו ויכריעו על פי טענות וראיות שיוגשו בכתב.

חריגים שאינם זכאים למענקים על פי ההחלטה:

-

גופים המזוהים באופן מלא עם המדינה ונתמכים על ידה, בנקים וחברות ביטוח, יהלומנים, קבלנים וסוחרים במקרקעין ועוד.

-

עוסקים שהחלו פעילותם העסקית ב- 2020.

-

עוסקים שדיווחו ב-3 החודשים הקודמים על מחזור עסקאות אפס.

-

תאגידים שהודיעו על סגירת העסק לפני יום 1.3.2020.

מוסד ציבורי זכאי

מוסד ציבורי כהגדרתו בסעיף 9(2)(ב) לפקודה, עשוי להיות זכאי למענק, בתנאי ששליש לפחות מהכנסתו ב- 2018 לא הייתה מתמיכות או תרומות ובנוסף, עיקר הכנסתו בשנת 2018 שלא מתרומות או תמיכות הייתה ממכירת שירותים או מוצרים באופן שוטף לאורך השנה.

למשרדנו ניסיון רב שנים במערך הפיצויים בשל נזקי מלחמה ולקחנו חלק בתהליך גיבוש מתווה המענק. נשמח לעמוד לרשותכם בעניין זה.

לפרטים נוספים ניתן לפנות לרו"ח רונית בר, ממשרדנו.

ביטוח לאומי - בג"ץ לינצ'יצקי. לא תשולם קצבת אזרח ותיק רטרואקטיבית למי שביצע תיקון גיל

ביום 19/04/2020 ניתנה החלטת בג"ץ (כערכאה שמעל ביה"ד הארצי לעבודה ובמקרים חריגים ביותר) (בג"ץ 4913/18) בעניינו של מר לינצ'יצקי. בג"ץ קבע כי אף שתוקן גילו של מר לינצ'יצקי כך שהפך למבוגר יותר, לא יוכל לקבל גמלת אזרח ותיק אחורנית, לפי גילו "המתוקן".

תמצית עובדתית

-

זאב לינצ'יצקי (להלן: המבוטח) עלה ארצה בסמוך לקום המדינה. עם עלייתו נרשם בתעודת הזהות כתאריך הלידה – 24/11/1943.

-

בשנת 2011 הגיש תביעה לקצבת אזרח ותיק וזו אושרה לו מחודש דצמבר 2010, מועד הגיעו לגיל 67.

-

לאחר מספר שנים פנה לבית המשפט לענייני משפחה, ותאריך הלידה שלו תוקן ל- 24/7/1942.

-

בעקבות זאת, פנה המבוטח למוסד לביטוח לאומי (להלן: המל"ל) וביקש להכיר בזכאותו לקצבת אזרח ותיק מיום 24/7/2009 – מועד הגיעו לגיל הפרישה.

-

תביעתו נדחתה בטענה ששינוי הגיל לא תקף לתקופה שקדמה לו.

-

תביעת המבוטח לביה"ד האזורי נדחתה בהתבסס על הלכת מולאיוף, שם נקבע כי פסיקה המשנה את גילו של האדם הינה פרוספקטיבית ואינה חלה למפרע.

-

הערעור לביה"ד הארצי נדחה בהנמקות דומות, באין טענה ממשית של המבוטח לאבחנה בין גמלת אזרח ותיק לגמלאות אחרות, וכן כי במבחנים בין אמת ליציב – יציב עדיף.

טיעוני הצדדים

טענת המבוטח

יש מקום לשוב ולבחון את "הלכת מולאיוף".

גילו של אדם הוא נתון ביולוגי ולא משתנה. הדבר היחיד שעשוי להשתנות הוא רישומו של הגיל במסמכים רשמיים של המדינה.

על מנת לא ליצור סערה תקציבית גדולה מדי הוא מציע "נוסחת איזון פסיקתית", לפיה תשלום למפרע עקב שינוי גיל יוגבל לתקופה של 4 שנים, בדומה לאמור בסעיף 296(ב)(2) לחוק הביטוח הלאומי.

טיעוני המל"ל

אין בעתירה הנמקות המצדיקות שינוי הלכת מולאיוף.

קבלת טענות המבוטח תשפיע באופן זהה גם על קצבאות רבות וגם על זכויות וחובות של זכאים לקבלת קצבה.

דיון והחלטה

אמנם ניתן לחלוק על חלק מההנמקות בהלכת מולאיוף. ואולם, יש לדחות את העתירה ולהותיר את הלכת מולאיוף על כנה משלושה נימוקים מרכזיים:

-

תכליתן של הקצבאות – "לממן ולספק את הצרכים המיידים והשוטפים של הזכאים". לא את אלו של העבר.

בדין הקיים יש בידי המל"ל לצפות ולתכנן מראש עמידה בתקציב וחלוקת משאבים. הטלת תשלומים גדולים בלתי צפויים ובבת אחת על המל"ל, יביאו לגירעון תקציבי.

נוסף על כך, שינוי במדיניות הקיימת עלול לפעול לרעה על מבוטחים אחרים, שעלולים למצוא עצמם חייבים כספים למל"ל ואף כדי שלילת גמלאות.

-

יש אבחנה בין זכאות לגמלה לבין זכאות לקבלת תשלום בגינה – לצורך קבלת התשלום נדרשת עמידה בתנאים ופעולות כגון תשלום דמי ביטוח, הגשת תביעה וכד'.

-

תמריץ שלילי לתיקון שגיאות במועד – בהינתן שידוע כי ניתן בכל עת לקבל תשלום גמלה רטרואקטיבית, יהיה קיים חשש שזכאים לא יעשו מאמץ לנקוט הליך לשינוי גיל במועד המתאים.

-

לנקוט הליך לשינוי גיל במועד המתאים. אין אפשרות טכנית לבצע בירור מי מהללו ידע שגילו שגוי ויכול היה לתקנו זה מכבר (כמו שהוצג במקרה דנן), לבין אחרים תמי לב. המדיניות חייבת להיות אחידה.

סוף דבר, גילו של אדם הוא נתון קבוע. במידה שנופלת טעות ברישום תאריך, ניתן לנקוט הליך לשינוי גיל. מובן כי הרישום המתוקן הינו מאז ומעולם. עם זאת, אין הדבר בהכרח מחייב לשלם לאותו אדם את קצבאות המל"ל באופן רטרואקטיבי.

משיקולים של מדיניות משפטית ראויה, ביניהם, ודאות, יציבות ושמירה על תקציב מאוזן, וכן שתשלומי קצבה תלויים בגורמים שונים ולא רק בגיל, הדין הקיים הוא הראוי:

תשלומי קצבאות יינתנו ממועד השינוי והלאה. לכן, לא תשולם למבוטח גמלה נוספת אחורנית, מעבר לגמלה אותה הוא מקבל בשוטף.

העתירה נדחתה.

לפרטים נוספים ניתן לפנות לרו"ח אורנה צח -גלרט, למר חיים חיטמן ולרו"ח (משפטן) ישי חיבה, ממשרדנו.

שותף, מנהל סניף חיפה והצפון, מומחה בתחום המיסוי הישראלי

מומחית בתחום המיסוי הישראלי

מומחה בתחום המיסוי הישראלי