ביום 24.4.2020 ניתנה החלטת ממשלה "מחליטים" לסיוע במשק לאור משבר הקורונה. במסגרת ההחלטה נקבע "מענק סיוע בעד השתתפות בהוצאות קבועות בשל ההשפעה הכלכלית של התפשטות נגיף הקורונה" (להלן – "המענק"), שסכומו מוגבל לסך של 400,000 ₪, והוא מיועד לחברות (לרבות שותפויות) ועצמאים שמחזור עסקיהם עד 20 מיליון ₪.

יצוין כי נכון למועד כתיבת שורות אלו, טרם פורסמו תקנות בגין המענק ולפיכך כל הנכתב במבזק זה הינו בהסתמך על הנקבע ב- "מחליטים".

תנאי זכאות הסף לקבלת מענק הינם:

-

למענק זכאים עסקים (עצמאים וחברות קטנים ובינוניים) שמחזור עסקאותיהם בשנת 2019 עולה על:

עצמאי – 300 אלף ₪ עד 20 מיליון ₪.

חברה – 18 אלף ₪ עד 20 מיליון ₪.

לגבי עצמאים קטנים (ראה הערה להלן).

-

מחזור העסקאות 3-4.2020 ירד ביחס למחזור ש"ק – 3-4.2019 בשיעור של למעלה מ- 25%. מחזור 3-4.2019 מוגדר כ"מחזור הבסיס".

לגבי עסק שפעילותו החלה לאחר 1.3.2019, נקבעה התאמה מסוימת, שלא נפרטה כאן.

-

עסק שהחל פעילותו ב- 2020 אינו זכאי לפיצוי.

-

התנהלות כדין: לעניין מע"מ – הוגשו דוחות תקופתיים הרלבנטיים לתקופות הנבחנות.

לעניין מס הכנסה – נוהלו פנקסים קבילים כדין לשנת המס 2019.

-

הירידה במחזורים הינה כתוצאה מהשפעות משבר הקורונה.

-

הניזוק אינו כלול בחריגים. ראה להלן.

יש לציין, כי הזכאות למענק מחולקת למספר קטגוריות והללו הינן בהתאם למחזור העסקאות של העסק בשנת 2019.

מחזור העסקאות 2019 הינו המחזור, כפי שדווח לרשות המיסים עד ליום 1.3.2020.

יצוין כי לגבי עוסק באיחוד עוסקים, המחזור לשנת 2019, נבחן לגבי האיחוד כולו, כך שעוסקים גדולים המדווחים יחד, והמורכבים מ"עוסקי משנה" קטנים, עדיין לא יוכלו להכלל במענק זה.

קביעת סכום המענק:

סכום המענק לחברות שמחזור עסקאותיהן בשנת 2019 עולה על 18,000 ₪ ועד 300,000 ₪:

המענק נקבע בסכום קבוע בהתאם למחזור העסקאות בשנת 2019 כמפורט להלן:

נציין כי גם עצמאים "קטנים" עם מחזור עסקאות של 18,000 ₪ ועד 300,000 ₪, זכאים למענק זה, בהתאם לתקנות לעצמאים ושכירים בעלי שליטה בפעימה השנייה.

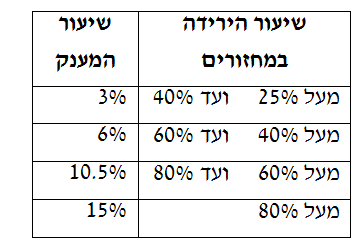

סכום המענק לעוסק שמחזור עסקאותיו בשנת 2019 עולה על 300,000 ₪ ועד 1,500,000 ₪:

המענק יחושב כמכפלת מחזור העסקאות 3-4.2019

בשיעור שבין 3%-15% (שהוא התוצאה של תחשיב, שלא יפורט כעת).

דרוג שיעור המענק הוא בהתאם לשיעור ירידת מחזורי 3-4.2020 ביחס למחזור 3-4.2019:

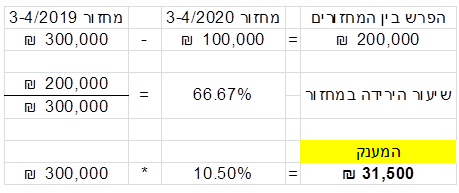

דוגמא: עוסק שמחזור עסקאותיו בשנת 2019 הינו 1,200,000 ₪, מחזור 3-4/2019 300,000 ₪.

מחזור 3-4/2020 100,000 ₪.

סכום המענק לעוסק שמחזור עסקאותיו בשנת 2019 עולה על 1,500,000₪ ועד 20,000,000 ₪:

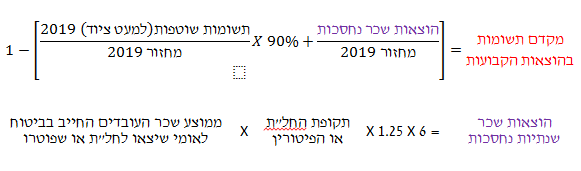

סכום המענק יחושב בנוסחה המורכבת מ- "מחזור הבסיס", "מקדם ההשתתפות בהוצאות הקבועות" וכן במקדם נוסף, שנקבע בהתאם לשיעור הירידה במחזורים בין 3-4.2019 ל- 3-4.2020.

ראה פרוט בהרחבה, בהמשך.

סכום המענק לא יעלה בכל מקרה על 400,000 ₪.

נוסחת חישוב המענק:

מקדם ההשתתפות בהוצאות הקבועות לא יעלה על 30%.

במידה ותוצאת חישוב "מקדם ההשתתפות בהוצאות הקבועות" היא שלילית היא תחשב כ- 0 ולמעשה העוסק לא יהא זכאי לפיצוי!!!

דוגמא:

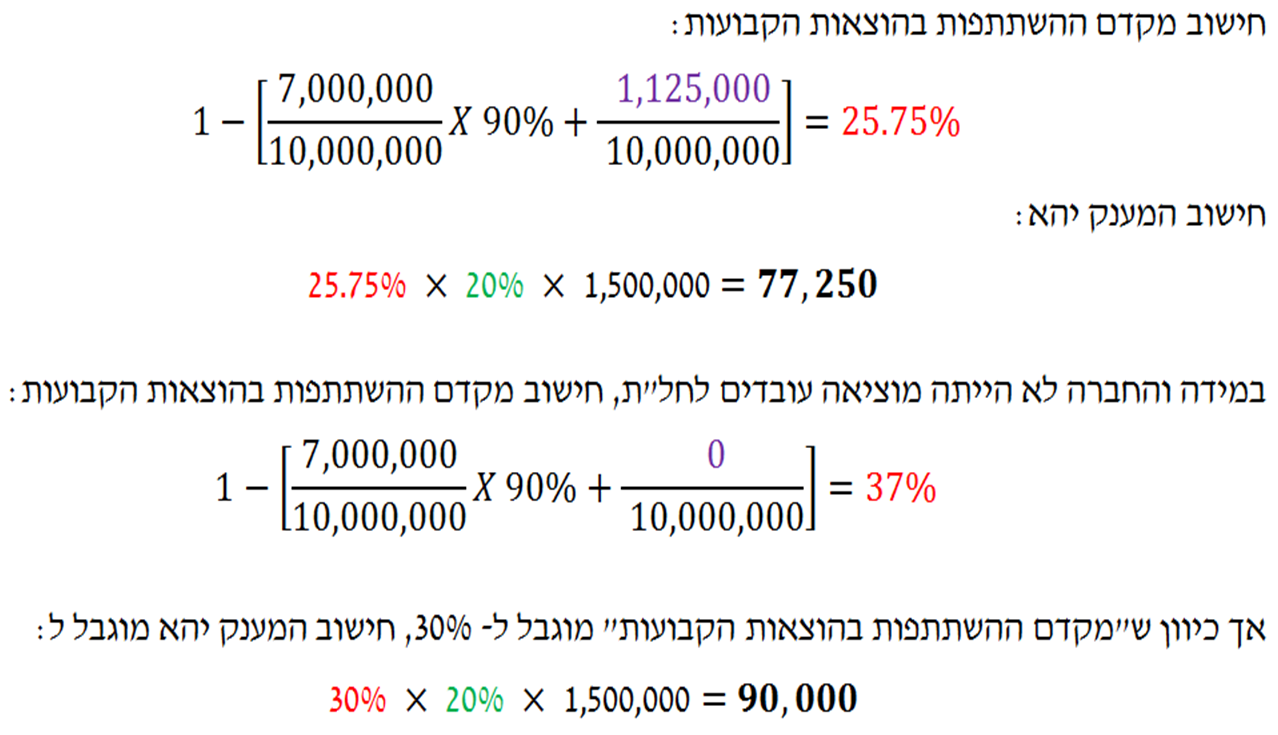

חברה שמחזור עסקאותיה בשנת 2019 הינו 10,000,000 ₪,

מחזור 3-4/2019 1,500,000 ₪.

מחזור 3-4/2020 600,000 ₪.

החברה הוציאה לחל"ת מיום 15.3.2020 ועד 30.4.2020 10 עובדים ששכרם החודשי הממוצע לביטוח לאומי הוא 10,000 ₪ לעובד.

סך תשומות החברה ב- 2019 הינו 7,000,000 ₪.

שיעור הירידה במחזורים של החברה: 60%. לפיכך, המקדם הנוסף הינו 20%.

חישוב הוצאות השכר הנחסכות: ₪ 1,125.000 = 10,000X10X1.25X1.5X6

הארות:

-

נציין כי נוסחת "מקדם ההשתתפות בהוצאות הקבועות", מתייחסת רק ל- 3 נתונים רלבנטיים: תשומות העסק ב- 2019, מחזור העסקאות ב- 2019 והשכר הנחסך בהוצאת העובדים לחל"ת או פיטורם.

ככלל אצבע נציין כי עסק שלא הוציא עובדים לחל"ת, יגיע לתקרת מקדם ההשתתפות בהוצאות הקבועות (30%) (ולמקסימום הפיצוי, בהתאם לשיעור ירידת המחזורים שלו), אם שיעור התשומות שלו ב- 2019 אינו עולה על כ-78% מעסקאותיו באותה שנה.

-

לעניין מחזור מרץ אפריל 2020, יש לתת את הדעת למועד הוצאת חשבונית, כאמור בסעיף 46 לחוק מע"מ.

כללי:

הגשת הבקשה – הבקשה למענק תוגש בטופס מקוון עד 90 יום מיום 12.5.2020 (עד 10.8.2020). הבקשה תכלול את כל הפרטים הדרושים לבחינת עמידתו של המבקש בתנאי הזכאות ולתשלום המענק.

השגה – על החלטת רשות המיסים בעניין המענק הנתבע, ניתן להגיש השגה בתוך 45 ימים ממועד קבלת ההחלטה.

החלטה מנומקת בהשגה תינתן בכתב תוך 180 ימים. על החלטה בהשגה ניתן להגיש השגה שניה, תוך 45 ימים ממועד קבלת ההחלטה בהשגה הראשונה. החלטה בהשגה השנייה תידון בוועדה, ותינתן בתוך 180 ימים ממועד ההשגה השנייה.

שתי הערכאות ידונו ויכריעו על פי טענות וראיות שיוגשו בכתב.

חריגים שאינם זכאים למענקים על פי ההחלטה:

-

גופים המזוהים באופן מלא עם המדינה ונתמכים על ידה, בנקים וחברות ביטוח, יהלומנים, קבלנים וסוחרים במקרקעין ועוד.

-

עוסקים שהחלו פעילותם העסקית ב- 2020.

-

עוסקים שדיווחו ב-3 החודשים הקודמים על מחזור עסקאות אפס.

-

תאגידים שהודיעו על סגירת העסק לפני יום 1.3.2020.

מוסד ציבורי זכאי

מוסד ציבורי כהגדרתו בסעיף 9(2)(ב) לפקודה, עשוי להיות זכאי למענק, בתנאי ששליש לפחות מהכנסתו ב- 2018 לא הייתה מתמיכות או תרומות ובנוסף, עיקר הכנסתו בשנת 2018 שלא מתרומות או תמיכות הייתה ממכירת שירותים או מוצרים באופן שוטף לאורך השנה.

למשרדנו ניסיון רב שנים במערך הפיצויים בשל נזקי מלחמה ולקחנו חלק בתהליך גיבוש מתווה המענק. נשמח לעמוד לרשותכם בעניין זה.

לפרטים נוספים ניתן לפנות לרו"ח רונית בר, ממשרדנו.

שיתוף: