במבזק זה נבחן את נושא רכישה עצמית בעיני המיסוי הבינלאומי בעקבות הפסיקה האחרונה. פסיקת בית המשפט המחוזי בעניין בית חוסן ע"מ 71455-12-18 מיום 5 לנובמבר 2020 (להרחבה ראו מבזק מס 853 ומבזק מס 855) התירה לחברות לבצע רכישות עצמיות, כאשר קיים טעם עסקי בצד העסקה, מבלי צורך להתמודד עם השלכות מס של מיסוי הכנסה רעיונית או סיווג הכנסה ממכירת מניות בידי תושב חוץ כרווח הון (אשר ברוב המקרים פטורה ממס בישראל מכוח הדין הפנימי או הוראות אמנות מס) או כדיבידנד, החייב בניכוי מס במקור.

ביום 26 בספטמבר 2021 התקבל פס"ד בעניין מאיר סיידה 38294-02-19 (להרחבה בעניין מסכת העובדות ופסיקת ביהמ"ש ראו מבזק מס 895(, הדן שוב בשאלת חבויות המס של בעל של בעלי המניות בעסקת רכישה עצמית.

עמדת רשות המיסים בסוגיית רכישה עצמית

בחוזר 2/2018 נקבעו היבטי המס ברכישה עצמית: כאשר החברה רוכשת את מניותיה מכל בעלי המניות באופן יחסי יראו ברכישה כחלוקת דיבידנד, ואילו ברכישה עצמית שאינה "פרו-רטה", נקבעו שתי הגישות הבאות:

גישה ראשונה: יראו ברכישה תחילה כחלוקת דיבידנד לכלל בעלי המניות (הנותרים והמוכר) לפי חלקם לפני הרכישה העצמית, ולאחר מכן יראו כאילו בעלי המניות הנותרים רכשו מבעלי המניות המוכרים את מניותיהם. כלומר, חלק מהסכום שהתקבל אצל המוכר יסווג כדיבידנד וחלק נוסף יסווג כרווח הון.

גישה שנייה: יראו תחילה כאילו בעלי המניות הנותרים רכשו את מניות בעלי המניות המוכרים, בסכום הרכישה לפי חלקם היחסי בחברה. לאחר מכן יראו כאילו העבירו בעלי המניות הנותרים/הרוכשים את המניות שרכשו, לחברה בתמורה לסכום הרכישה בעסקת חליפין , כך שייווצר להם דיבידנד בגובה סכום הרכישה. לעמדת רשות המיסים, בגישה זו יש לנקוט בעיקר כאשר בעלי המניות המוכרים מכרו את כל מניותיהם לחברה ולאחר מכן לא מחזיקים כלל בחברה ואכן זאת הגישה שביקש ליישם פקיד השומה בעניין סיידה.

פסק הדין בעניין סיידה

בית המשפט קבע כי יש שוני מהותי בעובדות בין מקרה חוסן למקרה סיידה, ואימץ דווקא את הגישה הראשונה שבחוזר מס הכנסה, כאמור לעייל.

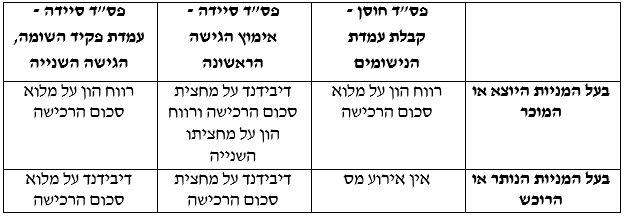

בטבלה שלהלן נסכם את פסיקות בית המשפט המחוזי וגישת מס הכנסה מנקודת ראות בעלי המניות הנותרים ובעלי המניות המוכרים:

מניתוח אירועי המס שטבלה עולה, כי סיווג הכנסתו של בעל המניות הנותר או הרוכש (במידה וחל אירוע מס) יהיה מדיבידנד, וסיווג הכנסתו של בעל המניות המוכר או היוצא, יסווג כרווח הון או דיבידנד או שילוב של שניהם.

השלכות הסיווג השונה לבעל המניות היוצא או המוכר

במידה וההכנסה תסווג כרווח הון – ההפרש בין התמורה ליתרת המחיר המקורי יחויב במס רווח הון. במידה וההכנסה תסווג כדיבידנד – יחויב הדיבידנד במלואו והחברה תחויב בניכוי מס במקור.

במידה ובעל המניות היוצא הינו יחיד תושב חוץ

סיווג הכנסתו כדיבידנד יחייבו ככלל בשיעור של 30%/25% בתוספת מס יסף, או בשיעור נמוך יותר ככל שמדובר במדינת אמנה.

סיווג ההכנסה כרווח הון במלואו ולא כדיבידנד אמנם עלול בנסיבות מסוימות להגדיל את שעורי המס (מס שולי בחישוב לינארי עד המועד הקובע 1.1.2003) אך אף עשוי להינתן פטור מלא ככל ומתקיימים הוראות סעיף 97(ב2) או 97(ב3) לפקודה, ובמדינת אמנה – ייתכן והפטור יהיה אף רחב יותר.

בהקשר זה, ניתן לציין כי בנסיבות מסוימות, תיתכן טענה הן לגבי בעל המניות הנותר והן לגבי היוצא כי חלק מהתמורה ברכישה העצמית המסווג כדיבידנד על פי הוראות הדין הפנימי, יסווג כרווח הון עפ"י הוראות האמנה.

במידה והחברה שבצעה את הרכישה עצמית היא תושבת חוץ

עולה חדש, תושב חוזר ותיק ותושב חוזר ייהנו מפטור ממס על דיבידנד לתקופה של 5 או 10 שנים בהתאם למעמדם, בעוד שלגבי רווח הון הפטור הוא 10 שנים, ולתקופה שלאחר מכן יינתן פטור יחסי.

ככל שבעל המניות היוצא/מוכר הוא חברה תושבת ישראל, סיווג ההכנסה כרווח הון ולא כדיבידנד ישלול את האפשרות לקבלת זיכוי עקיף (בניגוד לגישת הדיבידנד).

לסיכום, פסק הדין מעורר מחדש את הסוגיות הכרוכות באירוע של רכישה עצמית. יחד עם זאת נזכיר, כי מדובר בפס"ד של בית משפט מחוזי. עד הכרעה סופית ואי הוודאות הצפויה בעניין זה, נמליץ לבחון כל מקרה לגופו ובהתאם לנסיבותיו.

לפרטים נוספים ניתן לפנות לרו"ח אייל כרמי, ולשאר חברי המחלקה למיסוי בינלאומי, ממשרדנו.

שיתוף: