מבזק מס מספר 668 - 14.12.2016

מיסוי ישראלי - מינהלי - מורה נבוכים בחובות הדיווח של חוות דעת, נקיטת עמדה ופעולות החייבות בדיווח

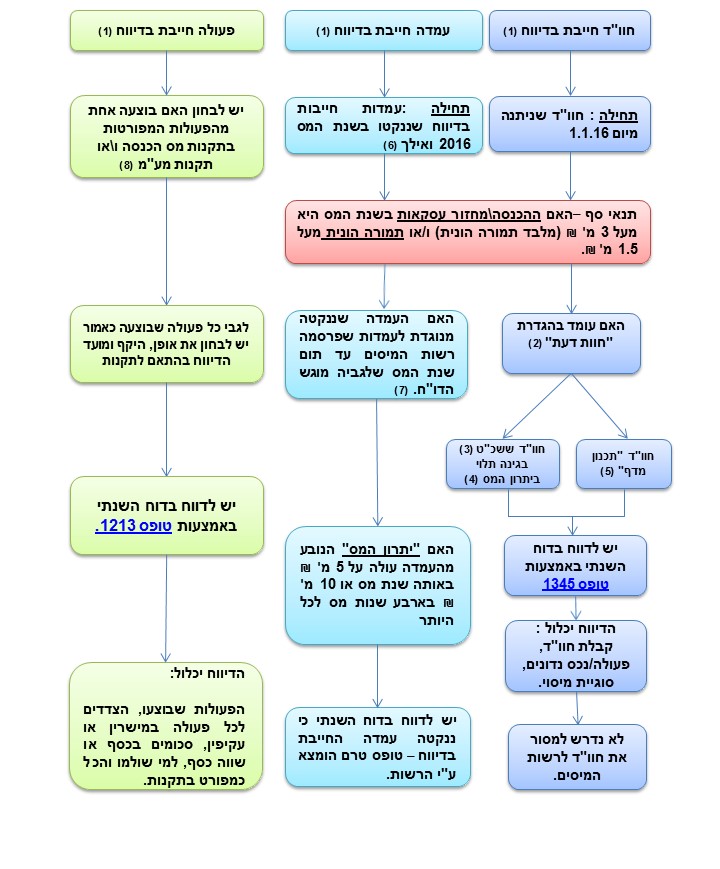

כפי שפירטנו בהרחבה במבזק מס' 622, במסגרת תיקון 215 לפקודת מס הכנסה, נוספה חובת הדיווח בדוח המס השנתי לגבי חוות דעת החייבת בדיווח כאמור בסעיף 131ד ונקיטת עמדה החייבת בדיווח כאמור בסעיף 131ה.

חובות אלו ביחד עם פעולות החייבות בדיווח כאמור בס' 131(ז) והתקנות שהותקנו מכוחו מחייבות את ציבור הנישומים (חברות ויחידים) והמייצגים ומטילות עליהם את האחריות.

לקראת סופה של שנת המס 2016 הוכן לנוחיותכם תרשים זרימה על מנת לסייע בהתמצאות חובות הדיווח.

מומלץ כי רו"ח יאשר ויחתים את לקוחותיו על הצהרת מנהלים במסגרתה יכלול התייחסות לחוות דעת, עמדות חייבות בדיווח ופעולות חייבות בדיווח.

ביאורים :

- להלן סעיפי החוק הרלוונטיים :

1. חוו"ד חייבת בדיווח: סעיף 131ד בפקודת מס הכנסה, סעיף 67ג בחוק מע"מ.

2. עמדה חייבת בדיווח: סעיף 131ה בפקודת מס הכנסה, סעיף 67ד בחוק מע"מ.

3. פעולה חייבת בדיווח: סעיף 131(ז) בפקודת מס הכנסה, סעיף 67(ה) בחוק מע"מ. - הגדרת חוות דעת: ניתנה בכתב, חתומה ע"י נותן חוות הדעת, ניתנה במישרין או בעקיפין, מאפשרת או נועדה לאפשר יתרון מס.

- שכ"ט בסך של 100,000 ₪ לפחות שישולם בגין חסכון המס המרבי.

- "יתרון מס" – לרבות כל אחד מאלה:

1. הנחה או הקלה מהמס, דחיית אירוע המס, הפחתה של סכום המס או הימנעות ממס;

2. החזר של מס;

3. דחייה של מועד תשלום המס; - "תכנון מדף" כהגדרתו בסעיף 131ד(א).

- ע"פ הוראות ס' 131ה(ב)(1) לפקודה, עמדות רשות המיסים יפורסמו במקום נפרד באתר האינטרנט של רשות המיסים.

- יש לבחון את כל עמדות רשות המיסים שפורסמו בכל השנים עד תום שנת המס שלגביה מוגש הדוח, לדוגמא בשנת המס 2017 יש לכלול את כל העמדות שפורסמו בשנים 2016 ו-2017.

- תקנות תכנון מס חייב בדיווח :

1. תקנות מס הכנסה (תכנון מס חייב בדיווח), התשס"ז-2006.

2. תקנות מס ערך מוסף (תכנון מס חייב בדיווח), התשס"ז-2006.

נציין כי נכון למועד כתיבת מבזק זה, פרסמה רשות המיסים את רשימת העמדות החייבות בדיווח (מצ"ב לעיונכם: עמדות מס הכנסה, עמדות מע"מ) אך טרם פרסמה עמדות אלו באתר האינטרנט כאמור בסעיף 131ה(ב).

על עמדות אלו נרחיב במבזקינו הבאים כשיפורסמו באתר רשות המיסים.

לפרטים נוספים ניתן לפנות לרו"ח ענת דואני, רו"ח רז דביר ורו"ח (משפטן) ישי כהן, ממשרדנו.

מיסוי בינלאומי - משפט שלמה: פיצול מבחן השליטה והניהול במקרים מיוחדים

בהתאם להגדרת "תושב" בסעיף 1 לפקודה, ביחס לחבר בני אדם (ולהלן נתייחס לחברה לשם הנוחות), נקבעת תושבות של חברה על פי מקום התאגדותה או על פי מקום השליטה והניהול על עסקיה. ככל שמדובר בחברה שהתאגדה מחוץ לישראל, יראו חברה כאמור כתושבת ישראל אם השליטה על עסקיה וניהולם מופעלים בישראל. על פניו, מדובר במבחן שתוצאתו בינארית – או שמדובר בחברה תושבת ישראל או שמדובר בחברה זרה.

מה הדין במקרה בו לחברה (שהתאגדה מחוץ לישראל) יש שני עסקים המנוהלים על ידה. האחד מנוהל מישראל על ידי צוות הנהלה מקומי והאחר מנוהל מחו"ל על ידי צוות הנהלה זר. האם אז תיחשב החברה לתושבת ישראל?

לשון החוק לפיו "השליטה על עסקיו וניהולם מופעלים בישראל" עדיין מותיר מקום לפרשנות. מצד אחד ניתן לומר שהשימוש בלשון רבים מחייב שהשליטה והניהול על כלל עסקיה של החברה צריכים להיות בישראל על מנת שתיקבע תושבות ישראלית, שהרי אחרת הייתה הדרישה מנוסחת אחרת, למשל כי "השליטה על אחד מעסקיו וניהולו מופעלים בישראל".

כמובן כי מנגד יכולה רשות המסים לטעון כי מספיק שעסק אחד נשלט מישראל ומבחן השליטה והניהול מתקיים ואולם, טענה כזו יכולה לעמוד גם לרועץ. ככל שמדובר בחברה תושבת מדינת אמנה, תחת אותה פרשנות עשויה המדינה האחרת לטעון כי עסקי החברה נשלטים ומנוהלים במדינה הזרה ועל כן היא תושבת המדינה הזרה. במקרה כזה ההכנסות הזרות לא יהיו כפופות למס בישראל (הן אלו שהופקו מהעסק המופעל באותה מדינת אמנה והן הכנסות שהופקו במדינות זרות אחרות), ובנסיבות מסוימות גם ההכנסות הישראליות (אלו שהופקו מהעסק ה"ישראלי"), וזאת במקרה שהכנסות אלו לא הופקו באמצעות מוסד קבע או בסיס קבוע בישראל, על אף שלא זה המקרה בעניינינו.

האמנה הסטנדרטית קובעת, כי במקרה בו חברה נחשבת תושבת שתי המדינות המתקשרות (על פי הדינים הפנימיים בכל מדינה), היא תיחשב תושבת המדינה בה ממוקם הניהול האפקטיבי שלה, כאשר כלל זה דומה במהותו למבחן השליטה והניהול. ככל שלא ניתן להכריע בתושבות בשלב זה (שהרי כל מדינה טוענת טענה מנוגדת), קובעות מרבית האמנות כי סוגיית התושבות תיקבע בדרך של הסכמה הדדית. לאור כל האמור, ייתכנו מקרים של כפל תושבות לחברה בשל יישום הדינים הפנימיים בכל מדינה ובשל מתן פרשנות מנוגדת לכלל שובר השוויון כאמור.

בהנחה שכל אחד מהעסקים הנדונים אינו שולי ביחס לאחר, עשויות המדינות המתדיינות במסגרת הליכי ההסכמה ההדדית, להחליט כי כל מדינה תמסה את ההכנסות אשר הופקו מהעסק המנוהל בתחומה. תוצאת המס במקרה כזה תישען על מיסוי טריטוריאלי של הכנסות, בדומה לדין הקיים ביחס למיסוי הכנסות של מוסד קבע, זאת על אף שמבחן תושבות של חברה אמור להביא לתוצאה של מיסוי אבסולוטי באחת המדינות (למעט מיסוי הכנסות של מוסד קבע) ובמילים אחרות- מבחן השליטה והניהול (או הניהול האפקטיבי) יפוצל לשניים. נציין שעל פי אמנת המודל של ה – OECD, עליה מושתתות מרבית אמנות המס של ישראל, מקום שחברה היא תושבת שתי המדינות המתקשרות, יראוה רק כתושבת המדינה שבה נמצא מקום הניהול הממשי שלה (אם כי לעתים, בגרסה העברית המילה "רק" מושמטת). ע"פ דברי ההסבר לאמנה המודל לחברה עשוי להיות יותר ממקום ניהול אחד, אך רק מקום ניהול אפקטיבי אחד בכל זמן נתון.

רשות המסים עשויה להחליט, במקרים המתאימים, כי יש לפצל את מבחן השליטה והניהול בחברה, וליישם את המנגנון המתואר לעיל, או לסגת מפני טענת התושבות ובמקום זאת לטעון לקיומו של מוסד קבע של החברה הזרה בישראל. זאת, בלא הצורך לקיים הליכי הסכמה הדדית בפועל, הליכים בירוקראטיים מורכבים הגוזלים זמן יקר ועלויות יקרות מרשויות המס הרלוונטיות.

החלטה אחרת שעשויה להיגזר מהנסיבות המתוארות (של "שוויון" בבחינת מקום הניהול או העדר הכרעה בבחינת מקום הניהול האפקטיבי), היא שמקום התושבות ייקבע לפי מקום ההתאגדות.

לפרטים נוספים ניתן לפנות לרו"ח (עו"ד) גדי אלימי ולרו"ח (משפטן) אייל סנדו, ממשרדנו.

ביטוח לאומי - דמי הבראה שולמו באיחור של חודש - העובדת אינה זכאית להפרשי דמי לידה

ביום 29.11.2016 דחה ביה"ד האזורי לעבודה (ב"ל 7597-12-14) את תביעתה של מרים לבקוביץ (להלן: "המבוטחת") לתשלום הפרשי דמי לידה עקב תשלום דמי הבראה ששולמו לה לאחר חופשת הלידה באיחור של חודש.

רקע חוקי

- בהתאם לתקנות הביטוח הלאומי "תשלום ופטור מתשלום דמי ביטוח", התשנ"ה – 1995 (להלן: "התקנות"), תשלום נוסף הוא שכר שניתן לעובד נוסף על השכר החודשי הרגיל, למעט הפרשי שכר לרבות דמי הבראה. שכר נוסף פורסים אחורנית, בחלקים שווים, עד 12 חודשים שבהם עבד העובד, אם התשלום הנוסף עולה על 25% משכר המינימום או שווה לו.

- ניתן לתבוע הפרשי גמלה תוך 12 חודשים מיום תשלום השכר הנוסף.

תמצית עובדתית

- המבוטחת עבדה כגננת במוסד חינוכי מיום 1.9.2010.

- ביום 7.8.2013 יצאה לשמירת הריון (כנראה עד הלידה). ביום 10.3.2014 ילדה ויצאה לחופשת לידה עד ליום 7.7.2014.

- התביעה לגמלה לשמירת הריון שאושרה על ידי המוסד לביטוח לאומי (להלן: "המל"ל), חושבה לפי שכר המבוטחת לתקופה 5-7.2013.

- ביום 16.9.2014 הגישה תביעה להפרשי דמי לידה בעקבות תשלום דמי הבראה ששולמו לה בשכר חודש יולי 2014 (לאחר ששבה לעבודה).

- המל"ל דחה את תביעתה בטענה כי פריסת שכר נוסף מבוצעת ל-12 חודשים אחורנית ובמקרה דנן, עד 8.2013, ולא ב – 7.2013.

- ביוני 2013 שולמו למבוטחת דמי הבראה ולכן החלק היחסי של דמי הבראה אלה נוסף לחודשים מאי ויוני 2013.

- השאלה במחלוקת: האם על המל"ל היה לכלול בחישוב הגמלה חלק יחסי כלשהו מתוך דמי ההבראה ששולמו בחודש 7.2014.

- לטענת המבוטחת: אי הכללת רכיב דמי ההבראה ששולמו ב – 7.2014 נוגד את עקרונות היסוד של השיטה בדבר הזכות לשיויון.

התקנה עומדת בניגוד לחוק עבודת נשים מאחר ועובדת שיוצאת לחופשת לידה ושבה לעבודתה ובסיומה משולמים לה דמי הבראה, אינה נהנית מכך שדמי ההבראה יכללו בבסיס השכר לצורך קבלת הגמלה ולא יתכן שבגלל תזמון תשלום דמי ההבראה על ידי המעסיק ייגרם לעובד נזק, אף כי ברור שדמי ההבראה משולמים בגין שנת העבודה הקודמת. - המל"ל טען בעיקר כי ניתנת למבוטחת אפשרות להוכיח כי המעסיק נוהג לשלם דמי הבראה בחודש יוני כל שנה ולא ביולי ומפאת היותה בחופשת לידה היא קיבלה את תשלום דמי ההבראה בחודש יולי.

דיון והחלטה

- אופן ביצוע הפריסה של דמי ההבראה מחודש 7.2014 בוצע נכון.

ביה"ד נשען על הלכת יהודית הלפרין "עלינו לבחון את מהותם של דמי ההבראה באספקלריה של תקנות דמי הביטוח בלבד. שכן, בהן נקבע ההסדר החוקי לתשלום דמי הביטוח בו חייב המבוטח, מזה ולתשלום הגמלה לה זכאי המבוטח, מזה…". - גם במקרה של "הלכת הלפרין" קבע ביה"ד במפורש "אינני מתעלמת מטענת המערערת, לפיה יצאה בחסרון כיס בשל עקרון הפריסה הקבוע בתקנות דמי הביטוח. אולם מקובלת עלי טענתו של המוסד, כי בכל אחת משיטות הפריסה ישנם מבוטחים הזוכים מדרך החישוב וכאלה שאינם נשכרים הימנה…"

- אף שניתנה החלטת ביניים ע"י ביה"ד והמל"ל הסכים לקבל הודעת המעסיק בעניין, נמנעה המבוטחת להציג ראיות כאמור. הימנעות זו שימשה לרעתה.

בשולי הדברים

עולה מהפסק כי הן ביה"ד והן המל"ל עשויים לאפשר כי תשלומים שונים המשולמים לעובד במועד שונה מהמקובל עקב היעדרותו וכד' (חופשת לידה במקרה דנן), יכול שייחשבו כאילו שולמו במועד הרגיל בו היו משולמים לו לא נעדר, על כל ההשלכות (החיוביות) על גמלאות שונות מבוססות שכר ו/או פריסת שכר נוסף.

לפרטים נוספים ניתן לפנות לרו"ח אורנה צח-גלרט, מר חיים חיטמן ורו"ח (משפטן) ישי כהן.

שותף, מנהל סניף חיפה והצפון, מומחה בתחום המיסוי הישראלי

מומחית בתחום המיסוי הישראלי

מומחה בתחום המיסוי הישראלי